Mostramos a continuación el Informe Mensual de Mercados para el mes de agosto.

Recordar que la estructura de estos Informes Mensuales es la siguiente. En primer lugar, mostramos un Resumen Ejecutivo donde damos de forma muy resumida nuestra visión para los diferentes mercados de bolsas, bonos, materias primas, divisas y criptomonedas. Los que tengan poco tiempo para leer este Informe, pueden quedarse con las ideas importantes leyendo este resumen.

En segundo lugar, desde un punto de vista fundamental compartimos los principales Drivers que están moviendo el mercado para así tener una visión de las fuerzas que están actuando en este momento.

En tercer lugar, analizamos en qué fase se encuentra cada mercado y para ello utilizamos nuestra Matriz Estructura-Momentum.

Y por último, utilizando todo lo anterior, damos nuestras previsiones para cada mercado entendiendo que éstas representan el escenario más probable (nunca seguro) bajo nuestro humilde punto de vista.

Recordar asimismo que todos los Informes de los últimos 5 años están disponibles en la web www.informedemercados.com.

1- RESUMEN EJECUTIVO

En el pasado Informe de 6/7/25 decíamos sobre las Bolsas que esperábamos caídas suaves del orden del 4% aprox, escenario de caídas que efectivamente se ha confirmado. Mantenemos para todas las bolsas ese primer escenario de caídas suaves, para las que quedarían por tanto más caídas del orden del 2%, pero debido al mal dato de empleo de EEUU del pasado viernes, vamos a poner encima de la mesa un segundo escenario posible en el que las bolsas podrían caer un poco más, entre el 6% y el 9%.

Los niveles que se tendrían que perder para pasar a este segundo escenario de mayores caídas son: pérdida de los 42.900 puntos del Dow Jones; pérdida de los 6.100 puntos del SP500; pérdida de los 22.200 puntos del Nasdaq 100; o pérdida de los 13.400 puntos del Ibex 35. Si estos niveles no se pierden, sólo esperaríamos caídas suaves adicionales del 2% de media (escenario 1). Todo esto queda detallado posteriormente en el Informe.

A los bonos de EEUU le han sentado muy bien los malos datos de empleo ya que ahora es más probable una bajada de tipos de interés; por ello esperamos subidas del T-Note hacia los 113,3. Esto ha contagiado a los bonos europeos, de los que esperamos subidas del Bund durante las próximas semanas hacia la zona de 131,5. Haremos este mes un monográfico sobre los bonos.

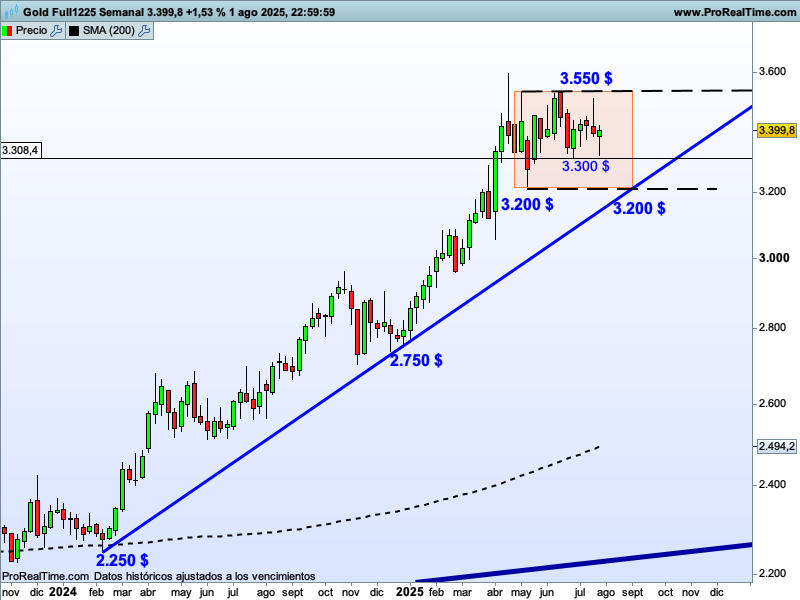

Respecto al oro, nuestra visión en el largo plazo es que suba a niveles de 4.400 $, si bien actualmente se encuentra en una fase de consolidación, dentro de una estructura alcista de largo plazo. Por ello, a medio plazo esperamos que se mueva lateralmente entre los 3.550$ y los 3.200$. En cuanto al petróleo, si bien en el corto plazo podría subir a la zona de los 74$, no esperamos un movimiento ordenado o tendencial ni al alza ni a la baja durante las próximas semanas.

Vayamos a las divisas. Para el caso del euro (eur.usd), esperamos caídas adicionales durante las próximas semanas hasta niveles de 1,12, caídas dentro de una estructura alcista. Por ello, en el largo plazo seguimos esperando mayores subidas a niveles de 1,23-1,25. Y para el caso del dólar index, seguimos esperando un rebote durante las próximas hacia niveles de 103 aprox, pero esta subida sería sólo un rebote dentro de una clara estructura bajista, por lo que a largo plazo esperamos más bajadas para el Dólar Index hacia niveles de 89.

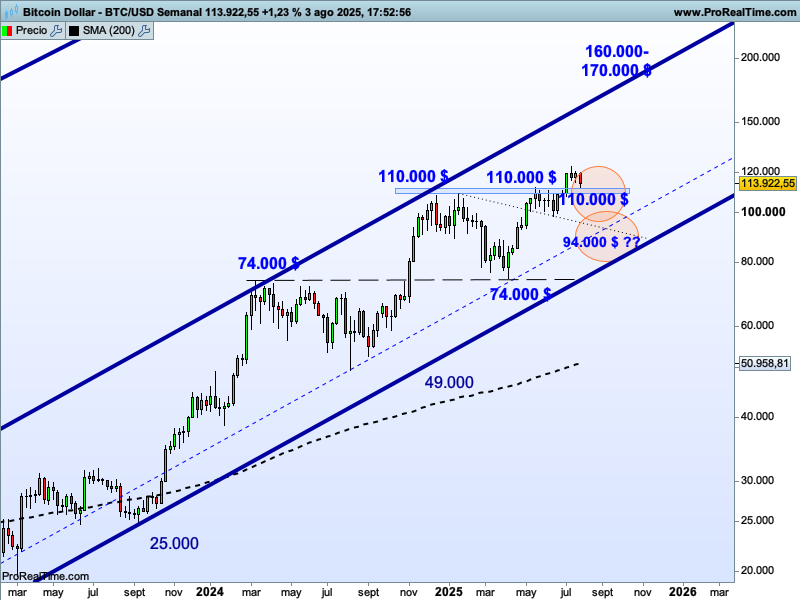

Por último, en lo que se refiere al bitcoin nuestra previsión a largo plazo para el BTC es de subidas a niveles de 150.000-160.000 $, si bien a medio plazo esperamos caídas bien hasta los 110.000$ (primer escenario) bien hasta los 94.000$ (segundo escenario).

2- RESUMEN DRIVERS ACTUALES DEL MERCADO

El contexto de mercado viene marcado en primer lugar por los débiles datos de empleo en EEUU publicados el pasado viernes 1 de agosto, los cuales provocaron una caída relevante de las bolsas y subidas importantes en los bonos de EEUU. Estos datos de empleo muestran que la economía de EEUU quizás no está tan fuerte y saneada como los índices bursátiles estaban sugiriendo al alcanzar nuevos máximos históricos.

En segundo lugar, EEUU ya ha alcanzado varios preacuerdos comerciales con países importantes como la UE, Japón o Corea del Sur, a los que ha aplicado un arancel del 15%. A otros países les ha enviado una carta con el arancel impuesto, que en algunos casos llega al 39% como es el caso de Suiza.

La idea más importante es que los aranceles medios han pasado del 2,5% en la era Biden a más del 15% en la era Trump, y ahora está por ver los efectos en el crecimiento y en la inflación. Muchos expertos entienden que es muy probable que esta subida tan importante de los aranceles acabe afectando negativamente al crecimiento y que a su vez presione al alza a la inflación. Pero tendremos que esperar algunos meses para ver estas posibles repercusiones una vez que las empresas analicen cuánta subida de costes repercuten al cliente final y cuánto absorben ellas estrechando sus márgenes.

En tercer lugar, estamos acabando la temporada de publicación de resultados del segundo trimestre, y en este caso los resultados han sido mixtos (unos han batido las expectativas y otros han estado por debajo de lo esperado), en contraposición con trimestres anteriores en los que los resultados habían estado por encima de lo previsto.

En cuarto lugar, tenemos a los Bancos Centrales. Por una parte, del BCE no se esperan más bajadas de tipos, por lo que podríamos haber asistido al final del proceso de bajada de tipos de interés. Y por otra parte, tenemos a la Fed, que mantiene los tipos elevados por el riesgo que los aranceles pueden tener en la inflación, y que en la última reunión de finales de julio no bajó los tipos de interés a pesar de las presiones de Trump para que sí lo hiciera.

Sin embargo, tras los recientes malos datos de empleo de EEUU, ahora el mercado cotiza con un 75% de probabilidad, una baja de tipos de interés en septiembre. Y es que la Fed tiene un doble mandato: no sólo tiene que controlar la inflación sino también tiene que defender el crecimiento y el empleo.

Por último, la ingente liquidez que hay en los mercados sigue ahí y va ayudar a las bolsas y otros activos de riesgo a medio plazo. También hay mucho FOMO (fear of missing out o miedo a quedarse fuera) por lo que muchos inversores van a estar atentos si bajan las bolsas para comprar.

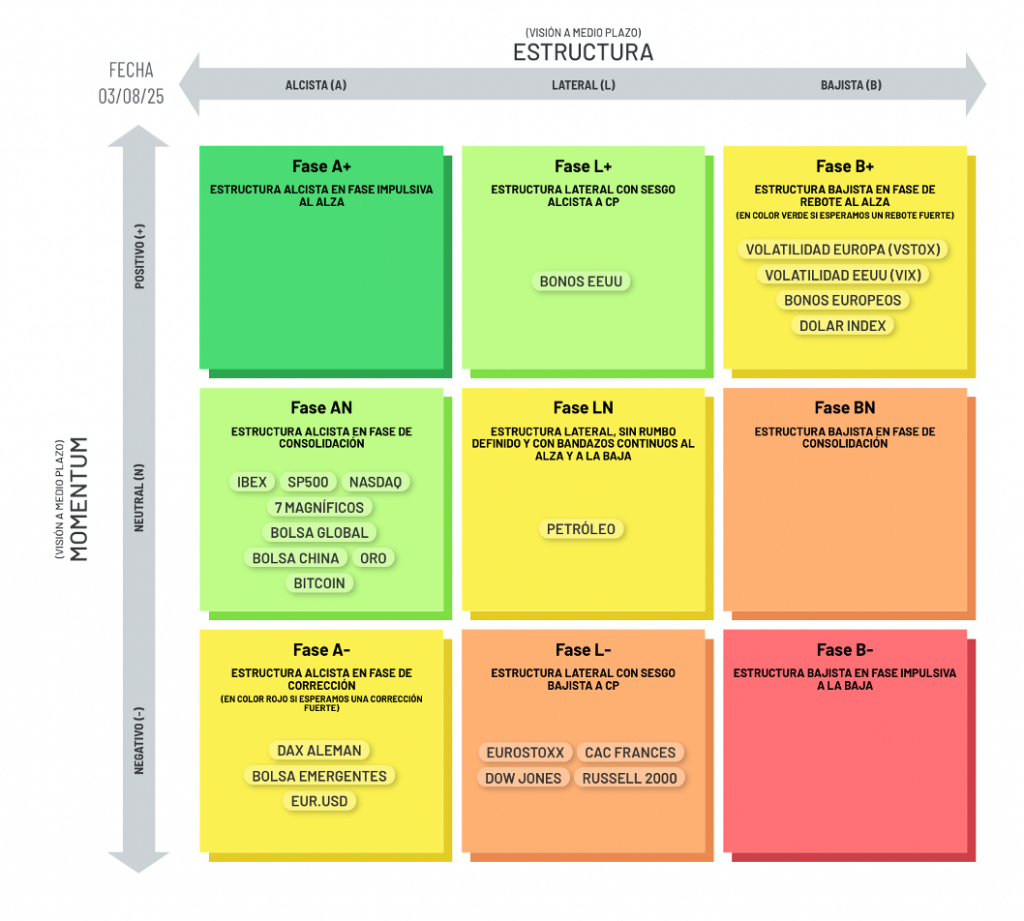

3- MATRIZ ESTRUCTURA-MOMENTUM

La Matriz Estructura-Momentum (Matriz EM), de creación propia, es una herramienta que permite analizar y clasificar los mercados financieros en función de dos dimensiones clave: Estructura y Momentum. Ambas variables tienen un horizonte temporal de análisis de medio plazo, lo que significa que no se analizan cambios de corto plazo ni movimientos intradía, sino fases más prolongadas en el tiempo. A medio plazo significa una visión a semanas o meses vista, en contraposición con la visión de largo plazo (años vista) o la visión de corto plazo (días vista).

Al evitar el corto plazo, evitamos todo el ruido que hay en los mercados y con ello el riesgo de pérdida de perspectiva que suele generar. De esta manera, el análisis de medio plazo aporta más sencillez, orden y claridad.

Al combinar la Estructura (tendencia general) con el Momentum (fase actual dentro de la tendencia), obtenemos 9 escenarios o fases de mercado. La idea más importante es que en cada escenario o fase, los activos tienden a comportarse de una manera determinada, propia de la Estructura y del Momentum en que se encuentre. Y esto será así mientras que el activo no cambie de fase. Por ello, nuestro trabajo consiste en calcular y actualizar continuamente estas dos variables para cada mercado, así como ver si hay riesgo de cambio o transición de cada una de las dos variables.

Por ello, esta información es muy importante para nosotros pues es la base para entender en qué situación se encuentra cada mercado y qué podemos esperar de cada uno como escenario más probable. Es decir, con esta información construimos las previsiones y damos así nuestra visión de cada mercado.

Dicho esto y una vez actualizado el cálculo de ambas variables (Estructura y Momentum) para las diferentes bolsas, bonos, materias primas, divisas y criptos, mostramos a continuación dónde entendemos que se encuentra cada mercado y por tanto en qué fase se encuentra cada uno de ellos:

MATRIZ ESTRUCTURA-MOMENTUM ACTUALIZADA FECHA 3/8/25

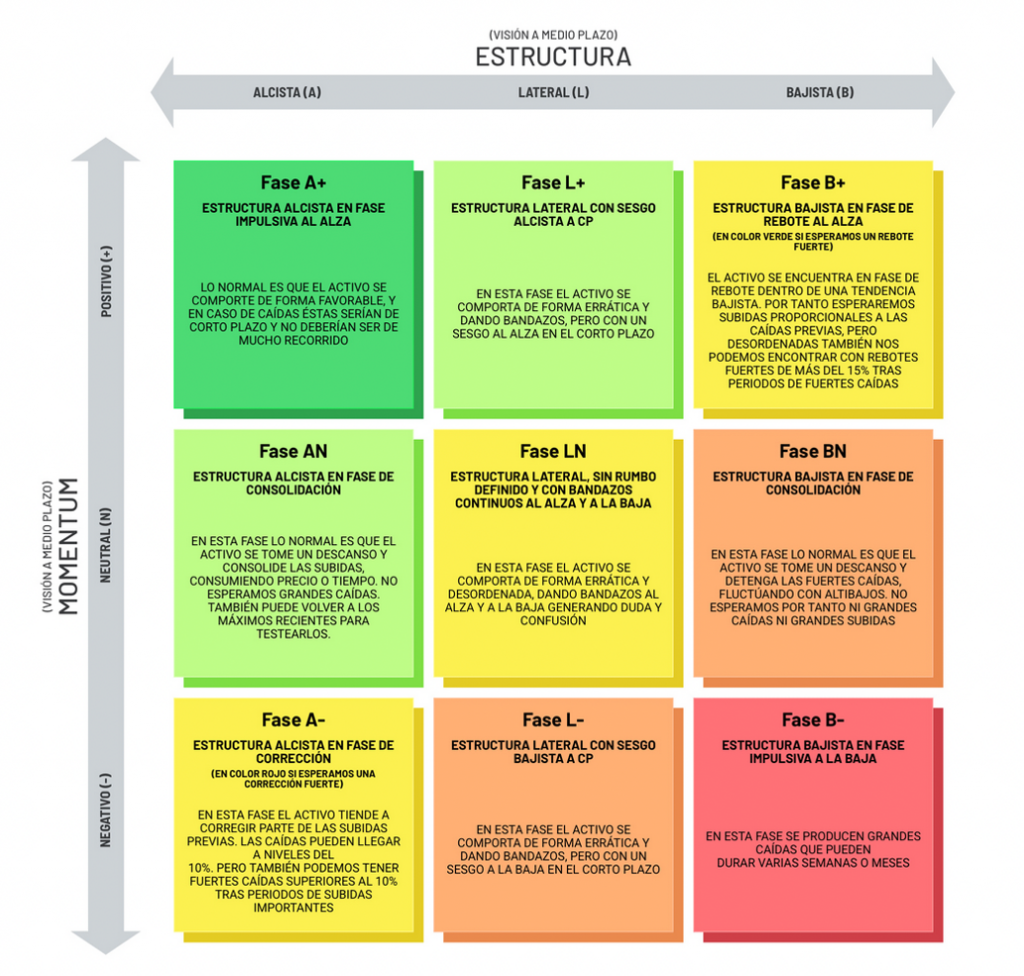

Y la siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado. Más información de cómo interpretar la Matriz se puede encontrar en la web www.informedemercados.com, en la pestaña de Matriz EM.

MATRIZ ESTRUCTURA-MOMENTUM CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

4- VISIÓN DE MERCADOS Y PREVISIONES

Utilizando y sintetizando toda la información anterior, en este apartado vamos a dar nuestras previsiones para cada uno de los mercados financieros (bolsas, bonos, materias primas, divisas y criptomonedas), y lo acompañaremos de gráficos para trasladar los mensajes de una forma más clara.

Es nuestro objetivo que las previsiones que compartimos sean lo más acertadas posibles (sabiendo que en muchos casos no será así), y lo más importante es que en caso de errar tardaremos poco tiempo en corregir dichas desviaciones, ya que estamos muy pegados a la realidad y hacemos un seguimiento diario y semanal a todos los mercados.

BOLSAS

En el Informe del pasado 6 julio 2025 esperábamos caídas suaves del orden del 4% para que los índices bursátiles buscaran apoyo en sus respectivas zonas de soporte; pues ahí estamos, justo según las previsiones.

Vayamos al gráfico del Dow Jones. El índice no pudo con la fuerte resistencia de los 45.000 puntos tal y como entendimos que iba a ser el escenario más probable. Y desde ahí se ha iniciado la corrección, dirección mínimo a los 42.900 puntos.

Y decimos «mínimo» porque el dato de empleo ha sido muy negativo, y si tenemos esto en cuenta, vamos a considerar dos escenarios posibles bajo nuestro punto de vista, no sólo para el Dow, sino para todos los índices bursátiles:

– el primero sería el mismo que decíamos en el Informe del pasado 6 julio: bajo este primer escenario, esperaríamos que las bolsas cayeran un poco más, pero no mucho, de media una caída del 2% adicional. Para el caso del Dow Jones, esperaríamos una caída adicional hasta la zona aproximada de los 42.900 puntos.

– el segundo escenario contemplaría caídas más severas, entre el 6% y el 9%, teniendo en cuenta que un dato de empleo tan malo como el que ha salido, puede tener un impacto mayor en los mercados y provocar caídas adicionales. En este caso, el Dow Jones podría bajar hasta los 41.300 puntos.

Las previsiones del Dow Jones en estos dos escenarios quedan detalladas en el siguiente gráfico semanal. En el primer círculo dibujamos el nivel esperado para el primer escenario de pequeñas caídas adicionales, y en el segundo círculo mostramos el nivel esperado para el caso del segundo escenario de caídas más relevantes. Lo ponemos con un interrogante pues se daría si previamente se perfora el primer nivel señalado.

GRÁFICO DEL DOW JONES

De igual manera, vamos a señalar los niveles previstos en el SP500 para los dos escenarios que consideramos posibles:

– en el primer escenario, esperaríamos caídas del SP500 contado hasta la zona de los 6.100 puntos. Esta zona puede ofrecer un apoyo claro, ya que fue la zona de máximos previos en dos ocasiones a finales de 2024;

– en el segundo escenario, el SP500 podría bajar a cerrar el hueco en la zona de los 5.750 puntos aproximadamente.

GRÁFICO SEMANAL DEL SP500

Hagamos lo mismo para el Nasdaq 100 y veamos los niveles previstos para los dos escenarios que consideramos posibles:

– en el primer escenario, esperaríamos caídas del Nasdaq hasta la zona de los 22.200 puntos. Esta zona puede ofrecer un apoyo claro, ya que fue la zona de máximos previos en dos ocasiones a finales de 2024;

– en el segundo escenario, el Nasdaq podría bajar a cerrar el hueco semanal dejado entre los 20.600 puntos y los 20.250 puntos.

GRÁFICO SEMANAL DEL NASDAQ 100

Antes de ver las bolsas europeas, echemos un vistazo a otro índice muy importante como es el Nikkei japonés. Ha dejado lecturas muy importantes.

En primer lugar, ya ha superado la zona de fuerte resistencia de los 40.400 puntos, aunque todavía no la ha consolidado. Para ello, ahora debería servir de apoyo y frenar las caídas actuales (ese sería el primer escenario), algo que consideramos poco probable ya que la sacudida del viernes con los datos de empleo ha llevado al futuro del Nikkei a perder esta zona.

Por tanto, vemos probable un segundo escenario en el que el índice vaya a buscar la zona de los 38.400-38.000 puntos durante las próximas semanas.

GRÁFICO SEMANAL DEL NIKKEI

BOLSAS EUROPEAS

Tal y como decíamos en el pasado Informe de 6 julio, del IBEX esperábamos cesiones de corto plazo hasta los 13.400 puntos, y parece que el índice quiere dirigirse a esa zona, si bien antes tiene un soporte en los 13.700 puntos.

Por tanto, los niveles previstos en el IBEX 35 para los dos escenarios que consideramos posibles son:

– en el primer escenario, esperaríamos caídas del IBEX hasta la zona de los 13.700-13.400 puntos;

– en el segundo escenario, el IBEX podría bajar hasta la zona de los 12.500 puntos aproximadamente, base del canal alcista de medio-largo plazo. Este segundo escenario también lo tuvimos en cuenta en el Informe de 6 julio, ya que veíamos una debilidad mayor en los índices europeos y era un escenario que veíamos con cierta probabilidad.

GRÁFICO SEMANAL DEL IBEX 35

Por su parte, en el caso del Eurostoxx 50, el segundo escenario de caídas más relevantes lo llevaría a la zona de los 4.800 puntos, escenario que cuadraría perfectamente ya que por esa zona pasa la directriz alcista de largo plazo iniciada en 2020!.

Este escenario también lo pusimos de manifiesto en el pasado Informe, dada la mayor debilidad estructural de algunos índices europeos. Quizás ese arancel del 15% aplicado a la UE, que va a afectar negativamente al PIB europeo y de cada país, sea la razón de una mayor debilidad de las bolsas europeas…

GRÁFICO MENSUAL DEL EUROSTOXX 50

Vayamos ahora a las Bolsas Emergentes. En el Informe de 6 de julio decíamos «una corrección a la zona de los 46,5$, que supondría una caída del 4%, sería algo muy probable, ya que los máximos anteriores podrían servir ahora de soporte».

Pues ese seguiría siendo el primer escenario que contemplamos como más probable, y parece que vamos justo en esa dirección!.

Como segundo escenario posible, esperaríamos una caída mayor a la zona de los 45$, tal y como podemos ver en el siguiente gráfico del ETF EEM que replica el comportamiento de las Bolsas Emergentes.

GRÁFICO SEMANAL DE LAS BOLSAS EMERGENTES (ETF EEM)

BONOS

Los bonos de EEUU subieron con fuerza con el mal dato de empleo de EEUU, ya que subieron las probabilidades de bajadas de tipos de interés por parte de la Fed. Sabemos que si bajan tipos, sube el precio de los bonos y baja su rentabilidad, que es inversa al precio.

Esto ha contagiado a los bonos europeos, y ambos han pasado a un Momentum positivo bajo nuestro punto de vista, por lo que esperamos subidas durante las próximas semanas.

Para el caso de los bonos europeos, esperamos subidas del Bund alemán a la zona de los 131,5, tal y como podemos ver en el siguiente gráfico.

GRÁFICO SEMANAL DEL BONO ALEMÁN A 10 AÑOS (BUND):

Y para el caso de los bonos de EEUU, esperamos subidas del T-Note a la zona de los 113,3. Ojo a esta zona de resistencia, pues en caso de ser superada, habría superado por arriba una formación triangular que le daría potencial de subida. No profundizaremos sobre esto en este momento ya que haremos un Informe monográfico sobre los bonos durante este mes de agosto.

GRÁFICO SEMANAL DEL BONO DE EEUU A 10 AÑOS (T-NOTE):

MATERIAS PRIMAS

ORO

Nuestra visión del oro para el largo plazo lo sitúa en niveles de 4.400 $. Es decir, en el medio-largo plazo esperamos que el oro suba a ese nivel de 4.400 $, ya que hay una fuerte demanda tanto de bancos centrales como de inversores en general, estos últimos buscando una mayor diversificación en sus carteras, dado que la deuda pública está perdiendo parte de su atractivo por los altos y crecientes niveles tanto de déficit como de deuda pública.

Sin embargo, actualmente el oro se encuentra en una fase de consolidación, dentro de una estructura alcista de largo plazo. A favor tenemos las posibles tensiones bursátiles que hagan mostrar su papel refugio; pero por otro lado, tenemos en contra la posible subida del dólar, lo cual suele perjudicar al oro.

Por ello, durante las próximas semanas esperamos que el oro se siga moviendo entre los 3.550 $ y los 3.200$, tal y como mostramos a continuación:

GRÁFICO SEMANAL DEL ORO

PETRÓLEO

Al igual que el oro, el petróleo está influido actualmente por fuerzas opuestas.

A favor, tiene las nuevas tensiones entre EEUU y Rusia para poner fin a la guerra de Ucrania.

Y en contra tiene su correlación con las perspectivas de la economía, de manera que el informe de empleo de EEUU sugiere un cierto enfriamiento de la economía y esto no le favorece. Tampoco le ayudan los fuertes aranceles, ya que se entiende que esto va a disminuir el comercio internacional. Y en contra también tiene una oferta creciente y un exceso de producción.

Por esta razón el petróleo tiene una estructura de largo plazo lateral-bajista, tal y como podemos ver en el siguiente gráfico. Si bien en el corto plazo podría subir a la zona de los 74$, no esperamos un movimiento ordenado o tendencial durante las próximas semanas en la medida que su Estructura de medio plazo siga Lateral.

GRÁFICO SEMANAL DEL PETRÓLEO (WTI)

DIVISAS Y CRIPTODIVISAS

EURO

El pasado 20 de julio hicimos una entrada sobre el Euro y sobre el Dólar dando nuestras previsiones para el largo, el medio y el corto plazo, así como los argumentos utilizados.

Por ahora las previsiones de corto plazo han sido muy acertadas; para el Dólar Index decíamos en dicho Informe que «a corto plazo no descartamos una última sacudida a la baja del dólar antes de iniciar ese tramos alcista hacia niveles de 103», tal y como así ha ocurrido.

Y para el euro decíamos «ahora sería probable ver un pull-back a la directriz, hacia niveles de 1,18, para allí encontrar suficiente resistencia e iniciar ese proceso de caída a medio plazo a niveles de 1,12», tal y como así ha pasado.

Vayamos ahora al medio y al largo plazo, en las que mantenemos las mismas previsiones del Informe de 20 julio 2025:

Para el caso del euro (eur.usd), esperamos caídas adicionales durante las próximas semanas hasta niveles de 1,12, caídas dentro de una estructura alcista. Por ello, en el largo plazo seguimos esperando mayores subidas a niveles de 1,23-1,25.

En el muy corto plazo, podríamos ver algún rebote tras la fuerte caída sufrida.

GRÁFICO SEMANAL DEL EUR.USD SPOT

Para el caso del dólar index, seguimos esperando un rebote durante las próximas hacia niveles de 103 aprox, pero esta subida sería sólo un rebote dentro de una clara estructura bajista, por lo que a largo plazo esperamos más bajadas para el Dólar Index hacia niveles de 89.

GRÁFICO SEMANAL DEL DÓLAR INDEX

BITCOIN

Por último, veamos el Bitcoin, del que también hicimos un Informe monográfico el pasado 13 julio (disponible en www.informedemercados.com).

Decíamos en dicho Informe que «una vez superada la resistencia de los 110.000$, esperamos que el BTC siga subiendo un poco más, pero no esperamos un movimiento alcista prolongado. Tras esa extensión del movimiento de rotura de la zona de resistencia, esperamos que BTC caiga de nuevo a esa zona de los 110.000$, que si antes fue resistencia, ahora debería pasar a ser soporte».

Pues la primera parte ha sido exactamente lo que ha hecho BTC: tras superar los 110.000$, extendió la subida hasta los 123.000 $, pero desde ahí se frenó y desde entonces está cayendo; actualmente cotiza en los 113.922$, ya muy cerca de los 110.000$ que marcábamos como objetivo de «regreso».

Al igual que en las bolsas, marcamos dos posibles escenarios para BTC a partir de ahora:

– el primero es el mismo que venimos mostrando hasta ahora: caída hasta niveles de 110.000$;

– el segundo escenario sería de caídas mayores en línea con un escenario de mercado más revuelto, y en este caso esperaríamos caídas de BTC hasta niveles de 94.000$.

Los niveles para estos dos escenarios se muestran en el siguiente gráfico:

GRÁFICO SEMANAL DEL BITCOIN

Nada más por el momento.

Un cordial saludo!

Disclaimer: La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.