Antes de empezar, recordarle que al final de este Informe tiene el enlace para escucharlo como podcast.

Las bolsas han subido mucho durante los últimos meses y algunos índices no consiguen mantener ese ritmo, y muchos inversores se preguntan ahorasi están muy caras las bolsas, si puede haber correcciones, o si en caso de que lleguen, éstas pueden ser de mayor o menor calado.

En este informe vamos a analizar la situación actual de las bolsas, ofreciendo nuestra visión sobre el momento presente, los riesgos y las perspectivas.

Para ello, revisaremos primero los factores o drivers que están moviendo actualmente estos mercados de renta variable; después evaluaremos en qué fase de mercado se encuentran los principales índices bursátiles; y, por último, representaremos gráficamente las estructuras y niveles técnicos clave más relevantes.

Con toda esta información construiremos nuestra visión de mercado, que adelantamos ya: el contexto macro sigue siendo favorable, pero ahora entramos en una fase donde los resultados empresariales y sus guías serán determinantes, mientras que factores como la caída del USD/JPY, la debilidad de los bonos o la incertidumbre geopolítica pueden generar algo de volatilidad puntual.

Y si ahora los índices corrigieran por los ruidos de corto plazo mencionados, no esperamos caídas de gran calado, pues cotizan de zonas de claro soporte, que posteriormente detallaremos.

1-CONTEXTO MACRO Y DRIVERS DE LAS BOLSAS

En términos generales, el entorno macro sigue sólido por el momento: las economías crecen a ritmos razonables —más del 4% en EE. UU. y alrededor del 1,2% en Europa—, el mercado laboral no muestra señales claras de enfriamiento, y la inflación se mueve en niveles cómodos. En Europa ya está en el objetivo del 2%, mientras que EE. UU. se mantiene cerca, en torno al 2,8%.

Con este telón de fondo, entramos en la temporada de resultados empresariales, donde no solo importará cómo son los resultados del último trimestre de 2025, sino sobre todo las guías que ofrezcan para los próximos meses, ya que marcarán expectativas y posibles revisiones de beneficios.

En el plano geopolítico, la incertidumbre sigue siendo elevada por la intensa actividad exterior de Trump. El frente de Groenlandia parece más encauzado, pero ahora el foco se desplaza hacia las posibles tensiones con Irán y esto puede mantener elevada la prima de riesgo por las posibles tensiones geopolíticas.

A esto se suman factores adicionales que pueden introducir volatilidad a corto plazo.

En primer lugar, existe el riesgo de que el USD/JPY siga cayendo con fuerza. El yen se había debilitado mucho y llegó a la zona de 160, un nivel en el que el Banco de Japón había dejado entrever que podría intervenir para frenar esa depreciación.

A los gobiernos les interesa una moneda relativamente débil para impulsar las exportaciones, pero solo hasta cierto límite; cuando la caída es excesiva, puede generar inestabilidad y obliga a actuar o intervenir. Veamos esto con más detalle.

Una caída brusca del USD/JPY significa que el yen se está fortaleciendo rápidamente frente al dólar. Esto es importante porque muchos inversores utilizan el yen para financiarse.

Imagine que el yen es una moneda muy barata para pedir prestado. Muchos inversores hacen lo siguiente: piden dinero prestado en yenes (porque cuesta poco) y con ese dinero compran activos más rentables como acciones, bonos o índices. A esto se le llama carry trade: financiarse barato en una moneda débil para invertir en otra parte donde el rendimiento es mayor.

Mientras el yen esté débil, todo funciona: devolver el préstamo es barato y las inversiones generan beneficios. El problema aparece cuando el yen se fortalece de golpe, como ocurriría si el USD/JPY cae bruscamente.

De repente, devolver ese préstamo en yenes se vuelve mucho más caro. Es como si la hipoteca subiera de golpe un 20% en un día. Para evitar pérdidas, los inversores que usan carry trade cierran sus posiciones rápidamente, lo que significa vender los activos que habían comprado con ese dinero prestado: es el efecto desapalancamiento.

Si muchos hacen lo mismo al mismo tiempo, se produce una ola de ventas, que presiona a la baja a las bolsas y genera episodios de volatilidad intensa. Es un efecto dominó: sube con fuerza y rapidez el yen → se cierra el carry trade → se venden activos de riesgo → caen los mercados.

¿Y cuál es nuestra previsión para el usd/jpy?. Pues tal y como podemos ver en el siguiente gráfico, sí esperamos que este par siga bajando más hasta llegar a la zona de 1,52 aproximadamente, pero no lo vemos más abajo por el momento.

Por tanto, sí esperamos más movimientos a la baja en el par usd/jpy en el corto plazo, lo cual puede introducir volatilidad en los mercados y generar caídas en las bolsas, pero no vemos que este movimiento vaya a ir demasiado lejos.

GRÁFICO SEMANAL DEL PAR USD/JPY CON ESTRUCTURAS Y NIVELES CLAVE DE CORTO Y MEDIO PLAZO

Y en segundo lugar, el mercado de bonos muestra debilidad. Si esta presión bajista se intensifica en el corto plazo, también podría trasladarse a las bolsas, ya que unos bonos cayendo suelen elevar las rentabilidades exigidas y endurecer las condiciones financieras.

Como conclusión, en conjunto el escenario es positivo en sus fundamentos, pero con varios focos de ruido que pueden generar episodios de volatilidad en el corto plazo.

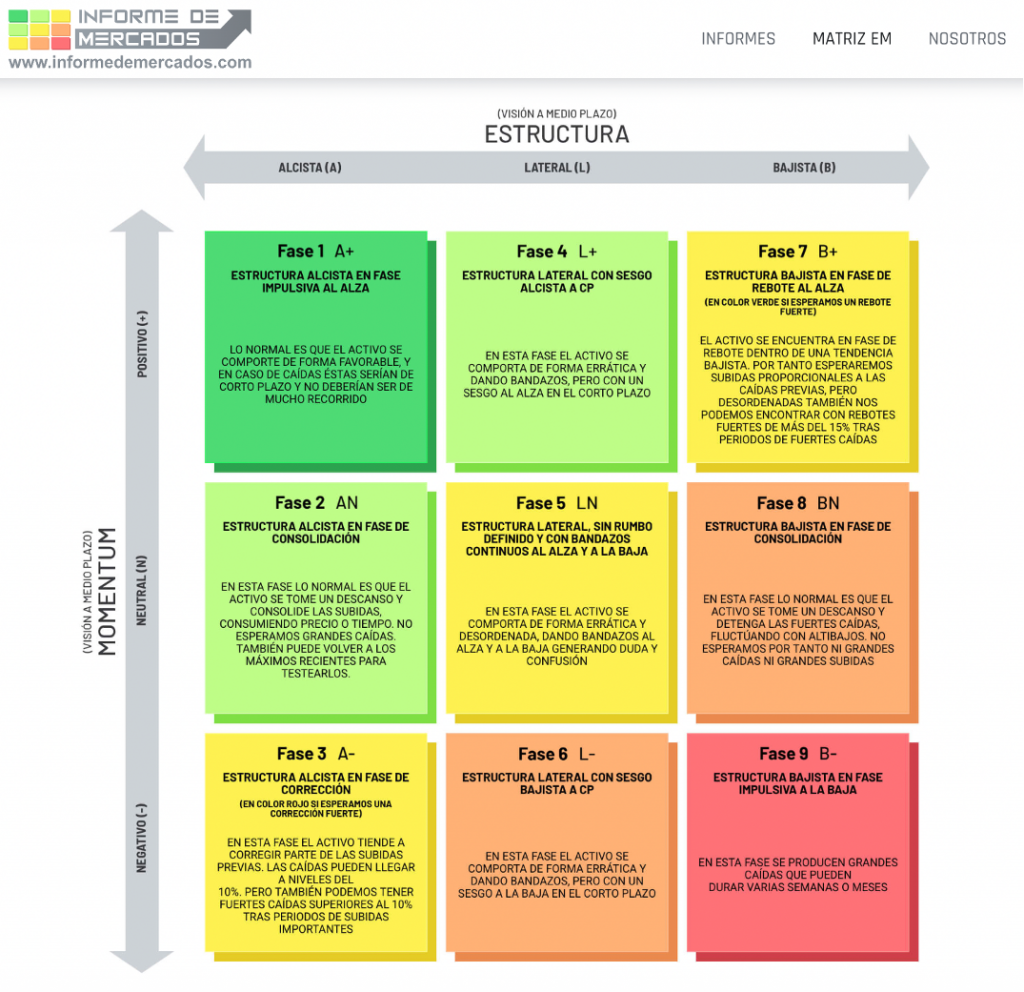

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRAN LAS BOLSAS ?: MATRIZ ESTRUCTURA-MOMENTUM

Bajo nuestro punto de vista y usando la Matriz Estructura-Momentum, no todas las bolsas se encuentran en la misma fase de mercado.

Por el lado más fuerte del mercado, Semiconductores (SOXX), Russell 2000 y las Bolsas Emergentes están en la Fase 1, la más favorable de toda la matriz. Se trata de una estructura alcista en fase impulsiva al alza, donde lo normal es ver avances sostenidos y, en caso de caídas, que sean breves y de poco recorrido.

Son los activos que mejor comportamiento relativo deberían mostrar mientras se mantengan en esta fase.

Las grandes bolsas globales como el IBEX, DAX, EUROSTOXX 50, SP500, Dow Jones o el Nikkei japonés, se encuentran en la Fase 2, una fase de consolidación dentro de una estructura alcista.

Tras las subidas previas, los índices están tomando un descanso, moviéndose de forma más pausada y sin grandes impulsos. Mientras respeten los niveles clave, el sesgo sigue siendo positivo, aunque perder los niveles clave podría activar correcciones más profundas (cambio a Fase 3).

Y por el lado más débil, el Nasdaq, los 7 Magníficos y la Bolsa China, están en Fase 5, caracterizada por un comportamiento lateral, con bandazos continuos al alza y a la baja.

Es una fase de duda y falta de dirección clara, donde los movimientos son bruscos y poco fiables. No implica peligro estructural, pero sí mayor volatilidad y menor calidad en las señales de corto plazo.

Como conclusión, no todas las bolsas se encuentran en la misma fase de mercado, y esto resta fuerza o tracción al conjunto del mercado.

MATRIZ ESTRUCTURA-MOMENTUM A FECHA 25/01/2026

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ ESTRUCTURA-MOMENTUM CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

BOLSAS EEUU

Para empezar, queremos recordar cuál es nuestra hoja de ruta «general» para las bolsas, que quedó muy bien representada en el siguiente gráfico del futuro del Russell 2000 en el Informe del pasado 9 de enero y que compartimos de nuevo.

Como se ve en este gráfico de fecha 9 de enero, nuestra hoja de ruta era que este índice rompiera la zona de fuerte resistencia en primer lugar, que luego se tomara un descanso y bajara ligeramente a coger fuerza, para posteriormente continuar con la senda alcista de medio-largo plazo.

GRÁFICO MENSUAL DEL PASADO 9 ENERO 2026 DEL FUTURO DEL RUSSELL 2000 CON ESTRUCTURAS, NIVELES CLAVE Y PROYECCIONES

Pues bien, pensamos que la primera parte ya se ha cumplido con la superación del Russell de su fuerte zona de resistencia. No sabemos si el movimiento se puede extender más y si queda más subida durante las próximas semanas.

Pero lo idea principal que queremos compartir es que si ahora el índice decidiera detenerse para bajar y limpiar la fuerte sobre compra que acumula, la caída potencial no debería ser importante.

Esto lo decimos porque si el índice cayera y comenzara el segundo movimiento representado en nuestra hoja de ruta, podría bajar a la zona señalada de 2.575 – 2.525, y esta zona en principio debería ofrecerle apoyo, pues antes fue una gran zona de resistencia.

GRÁFICO DE 2 SEMANAS DEL FUTURO DEL RUSSELL 2000 CON ESTRUCTURAS, NIVELES CLAVE Y PROYECCIONES

De igual manera, el SP500 tiene soportes muy claros por debajo, como son la zona de los 6.700 puntos y la zona de los 6.500 puntos. Por tanto, no vemos ningún riesgo elevado mientras mantenga esos niveles de soporte.

Y si los perdiera, escenario que vemos muy poco probable, se inciaría un proceso de corrección más importante (Fase 3 de corrección) que lo podría llevar a la zona de los 6.100 puntos.

GRÁFICO SEMANAL DEL SP500 CON ESTRUCTURAS Y NIVELES CLAVE DE CORTO Y MEDIO PLAZO

Y lo mismo para el caso del Nasdaq 100, en el que los niveles de soporte están muy claros: 24.600 y 23.800 puntos.

Y si se pierde este último nivel, podríamos asistir a fuertes correcciones hasta la zona de los 22.200 puntos, escenario que vemos muy poco probable por el momento.

GRÁFICO SEMANAL DEL NASDAQ 100 CON ESTRUCTURAS Y NIVELES CLAVE DE CORTO Y MEDIO PLAZO

BOLSAS EUROPEAS

Las bolsas europeas están en su mayoría en una fase de consolidación de las subidas previas. Por tanto, podríamos asistir a ligeras correcciones al igual que los índices podrían tratar de testear de nuevo la zona de máximos.

En el caso del Ibex 35, si el índice decide buscar apoyos más abajo, tendría muy cerca la zona de los 17.200, y si los pierde, más abajo podría encontrar apoyo en esa directriz alcista que superó, zona de los 16.500 puntos, pues ahora podría pasar a funcionar como soporte.

GRÁFICO SEMANAL DEL IBEX 35 CON ESTRUCTURAS Y NIVELES CLAVE DE CORTO Y MEDIO PLAZO

Por último, veamos el Eurostoxx 50. Tal y como se aprecia, en caso de caídas este índice podría buscar la zona de los 5.700 puntos en primer lugar, y si los pierde, bajar a la zona de los 5.500 puntos para buscar apoyo, pues es una zona de máximos previos y podría funcionar perfectamente como soporte.

Y si se perdiera esa zona, podríamos ver caídas más fuertes, pero es un escenario al cual le damos una baja probabilidad a día de hoy.

GRÁFICO SEMANAL DEL EUROSTOXX 50 CON ESTRUCTURAS Y NIVELES CLAVE DE CORTO Y MEDIO PLAZO

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, el contexto macro sigue siendo favorable: las economías crecen a buen ritmo, la inflación está controlada en Europa (2%) y no es preocupante en EE. UU (2,8%), y el empleo no da claras señales de deterioro.

Aun así, entramos en una fase donde los resultados empresariales y sus guías serán determinantes, mientras que factores como la caída del USD/JPY, la debilidad de los bonos o la incertidumbre geopolítica pueden generar volatilidad en el corto plazo.

Según la Matriz Estructura–Momentum, las bolsas no avanzan todas al mismo ritmo, y eso resta algo de fuerza al movimiento global. Los activos más fuertes —Semiconductores, Russell 2000 y Emergentes— están en Fase 1, la más alcista. Las grandes bolsas globales se encuentran en Fase 2, consolidando las subidas previas. En cambio, Nasdaq, los 7 Magníficos y China están en Fase 5, una fase más lateral y volátil, lo que reduce la tracción del conjunto del mercado.

Y en cuanto a estructuras y niveles, la hoja de ruta general se mantiene intacta. Si ahora los índices corrigieran por los ruidos de corto plazo mencionados, no esperamos caídas relevantes. En definitiva, puede haber retrocesos, pero no vemos riesgo de correcciones profundas por el momento.

————————————————————————————————————————-

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) y, en la medida de lo posible, que no haga demasiado caso a nuestras previsiones pues son sólo un planteamiento orientativo.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas. Todos los Informes publicados hasta la fecha, los tiene disponibles en nuestra web https://informedemercados.com

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.