El dólar cayó el año pasado un 12% y hay muchas dudas sobre su posible evolución para este año.

Bajo nuestro punto de vista, creemos que 2026 va a ser diferente y no esperamos más desplomes importantes, ya que el dólar está a punto de enfrentarse a uno de los cambios estratégicos más relevantes de los últimos años. Y es que todo indica que el Tesoro y la Reserva Federal —dos instituciones que rara vez se mueven al unísono— podrían empezar a actuar de forma coordinada.

Con Scott Bessent al frente del Tesoro y Kevin Warsh como futuro presidente de la Fed, ambos con una visión económica muy similar y un pasado profesional ligado a Stanley Druckenmiller, se está configurando una estrategia que no solo redefine la política económica estadounidense, sino que además marca el rumbo del dólar en los próximos trimestres.

En este informe vamos a analizar la situación actual del dólar, ofreciendo nuestra visión sobre el momento presente, los riesgos y las perspectivas.

Para ello, revisaremos primero por en qué se basa esa estrategia coordinada y por qué es importante, qué persigue exactamente y cómo puede transformar las perspectivas de la divisa estadounidense; después evaluaremos en qué fase de mercado se encuentra el dólar; y, por último, representaremos gráficamente las estructuras y niveles técnicos clave más relevantes para esta divisa.

Con toda esta información construiremos nuestra visión de mercado, que anticipamos ya: la evolución del dólar en 2026 estará marcada por la posible coordinación entre el Tesoro y la Reserva Federal, con una combinación basada en tipos más bajos, QT (reducción de balance) y disciplina fiscal, lo cual genera fuerzas opuestas y esto reduce la probabilidad tanto de nuevos desplomes importantes como de grandes avances sostenidos.

Y desde un punto de vista técnico, el Dólar Index se acerca a una zona técnica delicada desde un punto de vista del largo plazo, pero mientras no pierda la referencia clave de 94 puntos, no se activarían riesgos bajistas serios; y por arriba, el dólar podría rebotar hasta zonas de resistencias de 100 y 103. El nuevo techo de medio-largo plazo para el dólar index lo situamos en el nivel de 107 puntos.

En paralelo, el euro muestra la imagen inversa: resistencia mayor en 1,21 y soportes en 1,155 y 1,11. Solo la ruptura de estos niveles —en el dólar o en el euro— marcaría el próximo gran movimiento direccional.

1-CONTEXTO MACRO Y DRIVERS PARA EL DÓLAR

NUEVO CAMBIO DE GRAN CALADO: SE ESPERA QUE LA RESERVA FEDERAL Y EL TESORO DE EEUU TRABAJEN DE FORMA COORDINADA.

En Estados Unidos empieza a perfilarse una posible estrategia conjunta entre el Tesoro, dirigido por Scott Bessent, y la Reserva Federal, donde Kevin Warsh sería el próximo presidente.

Ambos comparten visión y trayectoria, y su planteamiento podría girar en torno a tres movimientos simultáneos: bajar los tipos de interés, reducir el balance de la Fed (QT o Quantitative Tightening) y disminuir el déficit fiscal. De esta manera, se combinaría estímulo y disciplina al mismo tiempo.

Y estos cambios van a marcar claramente la evolución del dólar. En este apartado vamos a desarrollar todos estos cambios y veremos cómo puede afectar al dólar.

RELACIÓN BESSENT Y WARSH

Scott Bessent, al frente del Tesoro, y Kevin Warsh, nominado como futuro presidente de la Reserva Federal, comparten un rasgo poco habitual entre los máximos responsables de la política económica estadounidense: ambos han trabajado estrechamente con Stanley Druckenmiller, uno de los inversores más influyentes de las últimas décadas.

Este punto en común no es anecdótico; ayuda a entender la visión económica que comparten y la coordinación que podría estar produciéndose entre el Tesoro y la Fed.

Druckenmiller es conocido por su enfoque pragmático, su aversión a los excesos de liquidez y su insistencia en que los bancos centrales deben evitar distorsionar los mercados con balances demasiado grandes.

Tanto Bessent como Warsh han absorbido parte de esa filosofía. Warsh, por ejemplo, ha sido durante años uno de los críticos más claros del QE (Quantitative Easing o expansión cuantitativa) y del tamaño actual del balance de la Fed, una postura que coincide plenamente con la visión de Druckenmiller.

Bessent, desde el Tesoro, también ha defendido la necesidad de volver a un entorno de tipos más normales y de disciplina fiscal, algo que encaja con la tradición de pensamiento del inversor.

Este trasfondo común facilita que ambos hablen el mismo idioma económico. Comparten la idea de que la economía estadounidense puede crecer con fuerza sin necesidad de mantener políticas ultraexpansivas, siempre que se combinen tres elementos: tipos más bajos para aliviar la carga financiera, un balance de la Fed más reducido para evitar presiones inflacionistas y una política fiscal más prudente que reduzca el déficit.

En este sentido, la conexión profesional con Druckenmiller no solo explica la afinidad entre Bessent y Warsh, sino que también ayuda a entender por qué ambos parecen alineados en una estrategia que mezcla estímulo y disciplina.

No es una coincidencia: provienen de un entorno intelectual donde se valora el crecimiento impulsado por la productividad, la estabilidad de precios y la responsabilidad fiscal. Esa base compartida es lo que hace plausible que Tesoro y Fed estén moviéndose en la misma dirección.

QUÉ PERSIGUE ESTA ESTRATEGIA

La estrategia que se está planteando persigue cuatro objetivos principales.

1. Impulsar el crecimiento económico.

Con una economía que ya avanza por encima del 4%, una bajada de tipos puede acelerar aún más la actividad. Tipos más bajos abaratan la financiación, impulsan la inversión y el consumo y elevan los ingresos fiscales.

El riesgo de sobrecalentamiento se compensaría por dos vías: la reducción del balance de la Fed, que retira liquidez del sistema, y el aumento esperado de la productividad gracias a la IA, que permitiría absorber más crecimiento sin generar inflación.

2. Reducir el peso de la deuda pública.

Si el PIB crece con fuerza y el déficit se reduce, el ratio deuda/PIB cae de forma natural. Además, un déficit más bajo implica que el Estado necesita emitir menos deuda nueva.

De este modo, la política fiscal refuerza a la política monetaria: el crecimiento reduce la carga relativa de la deuda y la disciplina fiscal evita que vuelva a aumentar.

3. Controlar la inflación mediante la reducción del balance (QT).

El corazón del plan es el equilibrio entre estímulo y restricción. Bajar tipos impulsa la economía y reduce el coste de la deuda, pero el QT actúa como freno retirando liquidez y conteniendo las presiones inflacionistas.

Esta combinación permitiría justificar recortes de tipos incluso en un entorno de fuerte crecimiento, manteniendo al mismo tiempo la credibilidad de la Fed en su lucha contra la inflación.

4. Reducir el gasto en intereses del Estado.

Unos tipos más bajos reducen el coste de refinanciación de la deuda federal. Esto significa menos gasto público destinado a intereses, un déficit más bajo y, en consecuencia, menos presión sobre la deuda y sobre el dólar.

En un país con un volumen de deuda tan elevado como Estados Unidos, este efecto presupuestario es especialmente relevante.

EL PAPEL POLÍTICO DE WARSH Y SU RELACIÓN CON TRUMP

En el plano político, Warsh tendría que equilibrar dos frentes.

Por un lado, es muy probable que se haya comprometido con Trump para bajar los tipos de interés. Y qué duda cabe que Trump habrá elegido a un futuro Presidente de la Fed que haga lo que no para de pedir todos los días: que se bajen los tipos de interés!!!

Por otro, el resto de miembros de la Fed podría ver ese movimiento como excesivo en una economía tan fuerte. Para convencerlos, Warsh necesitaría compensar los recortes de tipos con un QT más duro, demostrando que la Fed mantiene su compromiso con la estabilidad de precios.

En la práctica, sería bajar tipos para satisfacer al poder político, pero aplicar QT para compensar y tranquilizar al resto de miembros de la Fed.

IMPACTO EN EL DÓLAR

Vayamos a cómo podría impactar todo esto en el dólar.

Bajo nuestro punto de vista, el impacto sobre el dólar sería mixto, ya que habría fuerzas contrapuestas.

De un lado, un crecimiento sólido, un déficit más bajo y un QT agresivo tenderían a fortalecer la divisa.

De otro lado, unos tipos más bajos reducen la rentabilidad relativa del dólar frente a otras monedas. Además, el gobierno de EEUU ve con buenos ojos un dólar débil, pues esto hace más competitivas sus exportaciones y mejora el déficit exterior.

El resultado final dependerá del equilibrio entre estas dos fuerzas y de la capacidad real de coordinación entre el Tesoro y la Reserva Federal. Si ambos movimientos —estímulo por la vía de los tipos y restricción por la vía del QT— se compensan, el efecto sobre el dólar podría ser neutral o mixto, sin grandes movimientos en ninguna dirección.

Y esta modulación y el ritmo de aplicación de estas estrategias también dependerá de los datos que se vayan publicando de inflación y empleo especialmente.

Por tanto, bajo todo este supuesto no deberíamos esperar caídas tan pronunciadas como las de 2025, pero tampoco parece realista pensar que el dólar recuperará rápidamente el 10‑12% perdido ese año.

Más bien, el comportamiento del dólar podría más estable, con oscilaciones moderadas mientras el mercado evalúa la credibilidad y la coherencia de esta estrategia coordinada, así como el ritmo de aplicación de todos estos cambios en función de los datos de empleo e inflación.

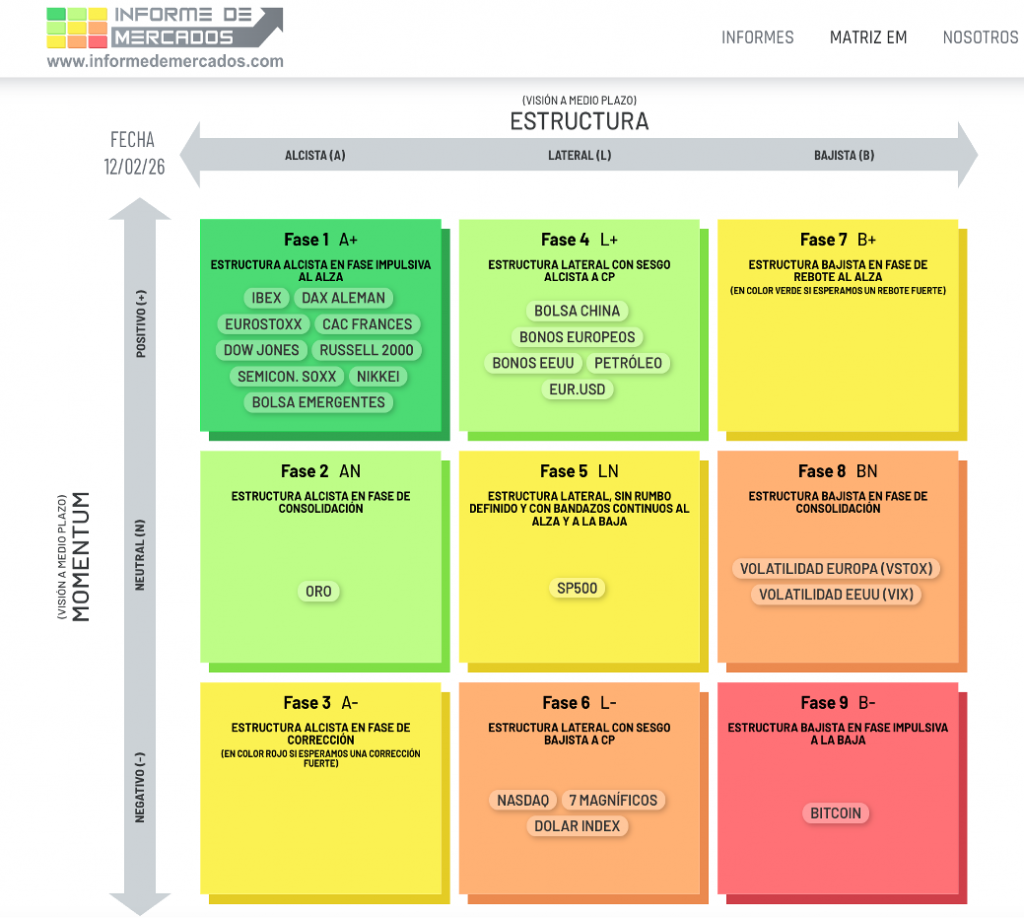

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRA EL DÓLAR ?: MATRIZ FASES DE MERCADO

Antes de nada, recordar que esta herramienta de creación propia sirve para entender en qué fase de mercado se encuentra cada activo, y para ello analiza dos variables desde una óptica de medio plazo: la Estructura y el Momentum, las cuales pueden tener 3 valores cada una.

Esto da lugar a nueve fases de mercado, y la idea más importante es que en cada fase, los activos tienden a comportarse de una forma determinada propia de esa fase. Además, los activos suelen tardar tiempo en cambiar de Estructura, pero los cambios de Momentum son más frecuentes. Por tanto los cambios verticales son más frecuentes y los cambios o transiciones horizontales son mucho menos frecuentes.

Dicho esto, vayamos al asunto que nos concierne.

El dólar está actualmente en la fase 6 de la Matriz, lo que significa que se mueve dentro de una estructura lateral con ligero sesgo bajista a corto plazo.

Como sabemos, una estructura lateral de medio plazo, significa que el activo no tiene una tendencia clara: sube y baja dentro de un rango, alternando entre las fases 4, 5 y 6 según cambie el impulso del mercado.

Cuando mejora el momentum, pasa a fase 4; cuando domina la confusión (momentum neutral), entra en fase 5; y cuando el impulso se debilita (momentum negativo), vuelve a fase 6. Es el comportamiento típico de un activo atrapado en un rango lateral.

Y esta estructura lateral del dólar (bajo un análisis de medio plazo), encajaría perfectamente con ese contexto macro que hemos explicado. La estrategia coordinada entre la Fed y el Tesoro mezclaría fuerzas opuestas: tipos más bajos, que presionan al dólar a la baja, y QT y disciplina fiscal, que tienden a sostenerlo.

Como estas fuerzas se compensan, el mercado no encontraría motivos para una tendencia fuerte en ninguna dirección. El resultado sería un dólar sin rumbo claro, oscilando dentro del mismo rango y moviéndose de una fase a otra sin romperlo.

Mientras esta posible expectativa de combinación de estímulo y restricción se espere, lo más probable es que el dólar continúe en este patrón lateral, con movimientos cortos y cambios de fase frecuentes, pero sin una dirección definida.

MATRIZ FASES DE MERCADO A FECHA 12/02/2026

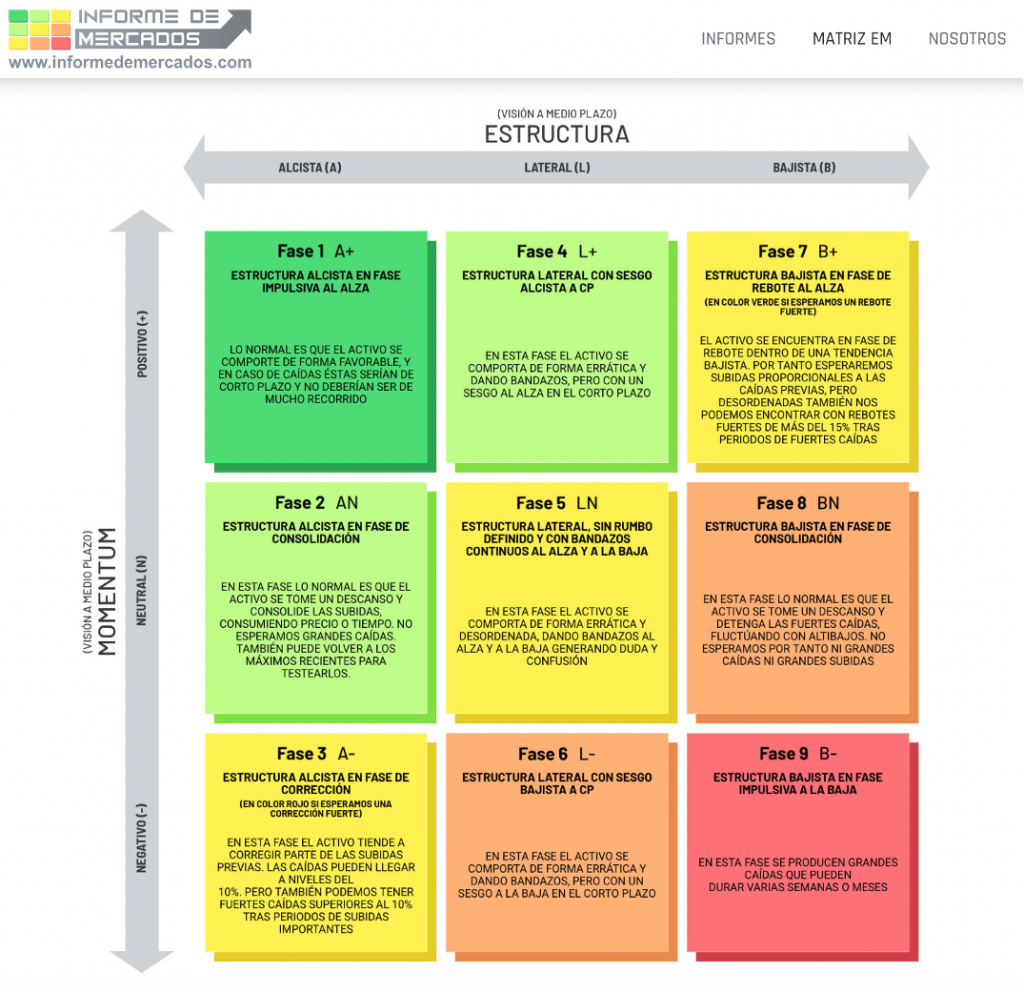

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ FASES DE MERCADO CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

Para entender las estructuras y niveles clave del dólar, vamos a analizar al Dollar Index (DXY), que es el índice que mide la fuerza del dólar frente a una cesta de divisas internacionales.

No es el dólar contra una sola moneda, sino contra un conjunto ponderado —principalmente el euro, el yen, la libra, el dólar canadiense, la corona sueca y el franco suizo—, lo que lo convierte en la referencia más utilizada para evaluar la salud global del billete verde.

En el siguiente gráfico mensual, se aprecia con mucha claridad el canal alcista de largo plazo que ha guiado al dólar durante más de una década, concretamente desde 2011.

Es un canal amplio, bien definido y respetado por el precio en múltiples ocasiones, lo que le da una enorme relevancia técnica. Cada vez que el dólar ha tocado la parte baja del canal, ha rebotado con fuerza; y cada vez que ha alcanzado la parte alta, ha corregido. Es, en esencia, la estructura que ha ordenado el comportamiento del dólar durante años.

Sin embargo, podemos ver que actualmente el dólar está entrando en una zona delicada. El precio se encuentra muy cerca de la parte baja del canal, una zona que históricamente ha actuado como soporte clave.

Si el dólar perdiera este canal, la lectura técnica sería muy negativa y abriría la puerta a un riesgo bajista de gran magnitud. No sería una simple corrección, sino la ruptura de una estructura que ha sostenido al dólar durante más de una década.

Esta idea está siendo muy analizada por parte de la comunidad inversora, pero nuestra interpretación la vamos a dar en el segundo gráfico.

GRÁFICO MENSUAL DEL DOLAR INDEX CON ESTRUCTURAS Y NIVELES CLAVE DE MUY LARGO PLAZO

En el gráfico anterior comentábamos que, si el dólar llegara a perder el gran canal alcista de largo plazo, la lectura técnica sería muy negativa. Pero antes de asumir ese escenario, es importante añadir más información.

En el siguiente gráfico podemos ver que además del canal azul de largo plazo, el dólar viene moviéndose dentro de un canal bajista más estrecho, marcado en rojo, desde el año 2022. Ese canal rojo es clave para interpretar el riesgo real.

Por tanto, la idea más importante es que mientras el dólar siga respetando la parte baja de ese canal bajista y no la pierda, no podemos hablar de un riesgo bajista importante para el dólar.

Esa línea inferior del canal rojo actúa como soporte dinámico, y hoy pasa aproximadamente por la zona de 94. Por ello, mientras el precio no rompa ese nivel, el escenario más probable es que el dólar siga moviéndose dentro del propio canal bajista (color rojo), sin deteriorarse de forma grave.

De igual manera, si el dólar index pierde dicho canal bajista (líneas rojas), esto dispararía los riesgos de fuertes caídas en esta divisa. Pero este escenario lo consideramos menos probable por todo lo comentado anteriormente.

GRÁFICO MENSUAL DEL DOLAR INDEX CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

Veamos la evolución del dólar index un poco más de cerca y para ello mostramos a continuación el siguiente gráfico semanal.

Por arriba, los niveles importantes son claros:

-100, que coincide con máximos relativos anteriores y es la primera resistencia seria;

-103, donde además pasa la media de 200 sesiones en gráfico semanal, un nivel seguido por muchos inversores institucionales.

–107 sería el nuevo techo para el dólar index en caso de que recupere posiciones a medio-largo plazo.

Y según todo lo expuesto anteriormente, entre 94 por abajo y 100–103 por arriba— entendemos que el dólar podría fluctuar durante los próximos meses.

En resumen: aunque el gráfico de largo plazo muestra una zona de peligro, el canal bajista rojo nos da una referencia más precisa. Mientras el dólar no pierda la zona de 94, no esperamos daños graves ni un desplome estructural.

Lo más probable es que siga moviéndose dentro del rango, con rebotes hacia 100–103, pero sin una dirección clara y definida hasta que alguno de los factores macro —o una ruptura técnica— marque el siguiente gran movimiento.

Y en caso de que veamos una fuerte recuperación del dólar, el nivel de 107 puntos sería para nosotros el nuevo techo de mercado.

GRÁFICO SEMANAL DEL DOLAR INDEX CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Antes de acabar este apartado, veamos la evolución del euro.

En contraste con el Dólar Index, el gráfico del euro frente al dólar (eur.usd spot) muestra prácticamente la imagen inversa. Esto es lógico: cuando el dólar se debilita, el euro tiende a fortalecerse, y viceversa. Por eso, las estructuras técnicas del euro son el reflejo opuesto de las que hemos visto en el dólar.

Lo más relevante es la estructura alcista por la parte superior, cuya zona de techos pasa por 1,21. Ese nivel es clave: si el euro lograra superarlo, se abriría la puerta a un tramo de subidas más amplio para la divisa europea. En términos prácticos, sería el equivalente a que el Dollar Index perdiera la zona de 94, un nivel que hemos identificado como soporte crítico para el dólar.

Por abajo, los soportes importantes del euro están muy bien definidos:

-1,155, primer nivel de contención relevante;

-1,11, soporte de última instancia y zona que marcaría un deterioro más serio si llegara a perder.

En conjunto, el euro se mueve dentro de una estructura técnica que complementa perfectamente el análisis del dólar. Mientras el dólar mantenga su canal bajista y no pierda los niveles críticos, es razonable esperar que el euro oscile dentro de este canal alcista, respetando sus soportes y encontrando resistencia en la zona de 1,21.

Solo una ruptura clara de estos niveles —por arriba o por abajo— marcaría el próximo gran movimiento direccional en ambas divisas.

GRÁFICO SEMANAL DEL EURO -EUR.USD SPOT, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, la evolución del dólar en 2026 va a estar condicionada por un cambio estratégico de gran calado: la posible coordinación entre el Tesoro y la Reserva Federal.

La combinación de tipos más bajos, reducción del balance (QT) y disciplina fiscal podría crear un equilibrio entre fuerzas alcistas y bajistas para la divisa. Este enfoque mixto —estímulo por un lado, restricción por otro— sugiere que el dólar no debería repetir las fuertes caídas de 2025, pero tampoco recuperar rápidamente el terreno perdido.

El resultado más probable por el lado macro es un comportamiento más estable, dependiente del ritmo de aplicación de estas medidas y de los datos de inflación y empleo.

Desde el punto de vista de la Matriz de Fases de Mercado, entendemos que la estructura del dólar a medio plazo es lateral, lo que implica ausencia de tendencia clara y movimientos dentro de un rango, alternando entre las fases 4, 5 y 6 según cambie el momentum (actualmente está en la fase 6).

Esta lateralidad encaja perfectamente con el contexto macro anteriormente descrito: fuerzas contrapuestas que se neutralizan y mantienen al dólar sin dirección definida. Mientras persista esta combinación de estímulo y restricción, lo más razonable es esperar un dólar oscilando dentro del mismo rango, con cambios de fase frecuentes pero sin rupturas sostenidas.

Y a nivel técnico, el Dólar Index se acerca a la parte baja de su gran canal alcista de largo plazo, una zona delicada que muchos analistas vigilan. Sin embargo, el canal bajista más estrecho iniciado en 2022 aporta una referencia más precisa: mientras el dólar no pierda la zona de 94, no se activarían riesgos bajistas graves.

Por arriba, las resistencias clave se sitúan en 100 y 103, niveles donde podrían producirse rebotes dentro del rango lateral. Y en caso de que veamos una fuerte recuperación del dólar, el nivel de 107 puntos sería para nosotros el nuevo techo de mercado para el dólar index.

En paralelo, el euro muestra la imagen inversa: resistencia mayor en 1,21 y soportes en 1,155 y 1,11. Solo la ruptura de estos niveles —en el dólar o en el euro— marcaría el próximo gran movimiento direccional.

—————————————

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) y, en la medida de lo posible, que no haga demasiado caso a nuestras previsiones pues son sólo un planteamiento orientativo.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas. Todos los Informes publicados hasta la fecha, los tiene disponibles en nuestra web https://informedemercados.com

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.