Antes de nada, le recordamos que en el enlace anterior puede escuchar este Informe en formato podcast. En pocos minutos y de una forma amena y sencilla, puede escuchar todo el contenido del Informe. También podrá encontrar este enlace al final del Informe.

En el Informe del pasado 7 de marzo decíamos que nuestra previsión era un escenario de fuertes caídas en las bolsas, escenario que sigue confirmándose y que como argumentaremos posteriormente, mantenemos esta hoja de ruta para los próximos meses.

En este Informe vamos a actualizar la situación actual de las bolsas, ofreciendo nuestra visión sobre el momento presente, los riesgos y las perspectivas.

Para ello, revisaremos primero los factores o drivers que están moviendo actualmente los mercados de renta variable; después actualizaremos en qué fase de mercado se encuentran los principales índices; y, por último, representaremos gráficamente las estructuras y niveles técnicos clave más relevantes.

Con toda esta información construiremos nuestra visión de mercado, que adelantamos ya: el mercado atraviesa un momento delicado por la combinación de la tensión geopolítica en Irán, que mantiene el petróleo en niveles muy altos, y el empeoramiento del crédito privado, donde la falta de liquidez y los bloqueos de reembolsos están generando preocupación.

A esto se suma un deterioro progresivo en las estructuras de muchos índices y un repunte de la volatilidad, lo que dibuja un entorno más frágil para las bolsas.

A nivel técnico, persisten señales bajistas relevantes —divergencias, techos, rupturas falsas— y con todo esto, mantenemos la hoja de ruta y esperamos caídas adicionales del 15% en el medio-largo plazo si se pierden los soportes clave.

El SP500 sigue confirmando las señales bajistas comentadas la semana pasada: tras perder los 6.700 puntos, el siguiente objetivo natural son los 6.500, cuyo quiebre podría generar pánico y acelerar la caída hacia los 6.100 puntos, donde se espera un soporte mucho más sólido.

1-CONTEXTO MACRO Y DRIVERS ACTUALES DE LAS BOLSAS

Además de todo lo expuesto en el informe de la semana pasada (reacción negativa a los magníficos resultados de Nvidia, dudas sobre el impacto de la IA, ruido arancelario en EE. UU. e incertidumbre por el relevo en la Fed), durante estos días el mercado ha concentrado su atención hacia dos focos principales: la evolución de la guerra de Irán y el aumento de las tensiones en el mercado de crédito privado.

Ambos elementos han ganado protagonismo y están influyendo de forma directa en el sentimiento inversor y en la percepción de riesgo. A continuación, desarrollamos cada uno de ellos con mayor detalle.

GUERRA EN IRÁN Y FUERTES TENSIONES EN EL MERCADO DEL PETRÓLEO

El mercado del petróleo atraviesa días de gran volatilidad, con el Brent moviéndose en torno a los 100 dólares por barril.

Goldman Sachs anticipa que los precios podrían mantenerse en ese nivel tanto este mes como el próximo, un escenario poco favorable para las bolsas y para las expectativas de inflación.

En este contexto, la última hora añade aún más tensión: Estados Unidos ha bombardeado la isla iraní de Kharg, considerada la joya petrolera de Irán porque desde allí se gestiona cerca del 90% de sus exportaciones de crudo.

Su vulnerabilidad convierte a la isla en un punto estratégico cuya destrucción podría paralizar la economía iraní y desestabilizar los mercados energéticos globales. Por ahora, no está claro hasta qué punto la infraestructura petrolera ha resultado dañada.

EEUU busca con esta ofensiva presionar a Irán para que no bloquee el tráfico marítimo en el Estrecho de Ormuz, mientras que Irán ha respondido atacando intereses estadounidenses en la región del Golfo Pérsico. Con este intercambio de golpes, queda por ver si Irán cede ante la presión sobre Kharg o si la escalada militar continúa.

En paralelo a la tensión geopolítica, los planes para contener la subida del petróleo se han centrado hasta ahora en aumentar la oferta disponible.

Por una parte, la AIE ha decidido liberar hasta 400 millones de barriles de reservas estratégicas, una medida que solo serviría como parche temporal si el estrecho continúa cerrado.

Por otra parte, EEUU ha decidido autorizar durante aproximadamente un mes la entrada en el mercado de petróleo ruso actualmente sancionado, permitiendo que sus cargueros operen de forma excepcional.

Y en última instancia, se están ampliando los esfuerzos para que flotas militares de varios países ayuden a proteger la seguridad del tráfico de buques en el Estrecho de Ormuz, y así lograr que se reestablezca el tráfico, pero este objetivo no es fácil.

En definitiva, la estabilización del mercado petrolero solo llegará cuando el tráfico marítimo por el estrecho de Ormuz vuelva a la normalidad, algo que depende directamente de un alto el fuego y de la capacidad de asegurar la navegación en la zona.

Es importante resaltar que Estados Unidos tiene un fuerte incentivo para contener los precios del crudo, ya que un aumento prolongado de la gasolina y del coste de la vida en general, tendría un impacto político muy negativo de cara a las elecciones de medio mandato en el mes de noviembre.

Respecto a la inflación, aunque el último dato de PCE en Estados Unidos fue ligeramente mejor de lo esperado —2,8% frente al 2,9% previsto—, el impacto de esta mejora es muy limitado: en la práctica, todo depende de la evolución del petróleo y, por extensión, del tiempo que permanezca cerrado el estrecho de Ormuz.

Si en las próximas semanas se restablece el tráfico normal por el estrecho de Ormuz y se suma la entrada de crudo procedente de las reservas de la AIE y la suspensión temporal de sanciones al petróleo ruso, los precios podrían corregir con fuerza, reduciendo el riesgo de repuntes inflacionarios y alejando la posibilidad de subidas de tipos.

Por el contrario, si el cierre se prolonga, la tensión en el mercado petrolero persistirá y aumentará la probabilidad de que la Fed tenga que reaccionar.

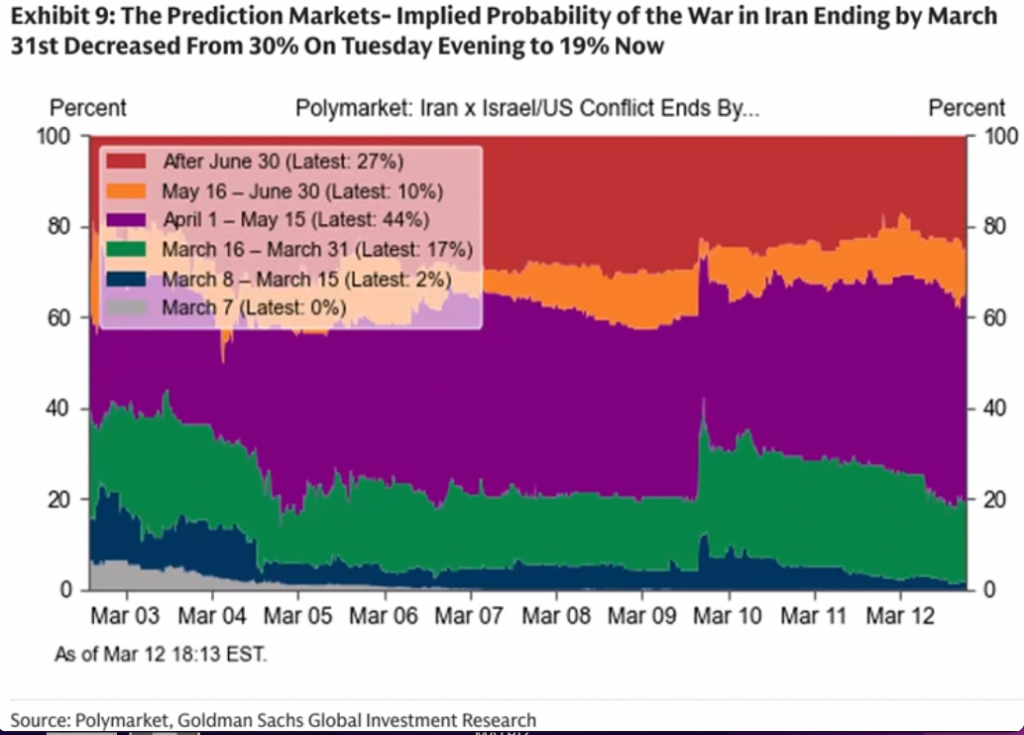

En este sentido, el mercado descuenta que la situación podría prolongarse algunas semanas más: según Polymarket, el escenario con mayor probabilidad sitúa la reapertura entre el 1 de abril y el 15 de mayo.

Y todas estas tensiones en los precios del petróleo tiene un efecto directo en la política monetaria de los Bancos Centrales.

En el caso de Estados Unidos, con el petróleo en niveles elevados y sin visibilidad sobre cuándo se normalizará la situación, es improbable que la Reserva Federal considere una bajada de tipos en el corto plazo.

Tampoco parece probable una subida inmediata: para que la Fed se planteara endurecer la política monetaria, sería necesario que el petróleo se mantuviera durante más tiempo en niveles altos y que el riesgo inflacionario se consolidara.

Algunos expertos hablan de 2 meses con niveles elevados del petróleo, y por ahora llevamos 2 semanas de fuertes tensiones en el precio del petróleo.

TENSIONES EN EL MERCADO DE CRÉDITO PRIVADO.

El mercado de crédito privado ha mostrado esta semana tensiones significativas, especialmente por el bloqueo de reembolsos y el deterioro de la liquidez.

Morgan Stanley ha detenido retiradas en varios de sus fondos, lo que ha generado inquietud entre los inversores y ha alimentado el temor a que otros vehículos adopten medidas similares.

Al mismo tiempo, numerosos fondos de deuda privada en Estados Unidos están registrando salidas masivas de capital, obligando a las gestoras a elegir entre restringir reembolsos o vender activos ilíquidos a precios muy inferiores a su valor teórico.

Esta combinación de presión de liquidez, activos difíciles de valorar y un comportamiento cada vez más defensivo por parte de los inversores está intensificando la sensación de fragilidad en un segmento que ya venía mostrando señales de estrés.

Todo esto es especialmente delicado para las bolsas porque el crédito privado se ha convertido en una pieza clave del sistema financiero en los últimos años. Muchas empresas —especialmente medianas y altamente apalancadas— dependen de este tipo de financiación para refinanciar deuda, mantener operaciones o ejecutar planes de crecimiento.

Si los fondos restringen reembolsos o se ven forzados a vender activos con fuertes descuentos, el riesgo de contagio aumenta: se deterioran las valoraciones, se encarecen las condiciones de financiación y se eleva la probabilidad de impagos.

A nivel macro, un mercado de crédito tensionado actúa como un freno para la actividad económica, y a nivel bursátil reduce la visibilidad sobre beneficios futuros, incrementa las primas de riesgo y provoca que los inversores roten hacia activos más defensivos.

En definitiva, cuando el crédito privado se bloquea, las bolsas perciben que el sistema financiero pierde estabilidad, y eso suele traducirse en mayor volatilidad y correcciones.

Y todo esto tiene una clara expresión en el sectorial financiero de EEUU. Este sector es especialmente sensible a cualquier señal de estrés en el mercado de crédito privado, en la liquidez el bloqueo de reembolsos en fondos de deuda privada, las ventas forzadas de activos ilíquidos y la creciente desconfianza entre inversores.

Cuando el crédito privado se tensiona, los bancos y entidades financieras suelen ver deteriorarse sus expectativas de beneficios, aumenta el riesgo de impagos y se encarecen las condiciones de financiación, lo que tiende a reflejarse en correcciones bursátiles.

Con todo esto, ya avisábamos en el Informe de la semana pasada que el sectorial financiero (XLF) había llegado al techo del canal alcista por el que viene subiendo desde 2012, y de ahí no había podido pasar, habiéndose formado además unas peligrosas divergencias bajistas en escala mensual.

Por tanto, seguimos esperando tensiones en este sector y con ello correcciones hastalos 41$, lo que representa una potencial caída del 15% aprox.

GRÁFICO MENSUAL DEL XLF- ETF DEL SECTOR FINANCIERO EEUU, CON ESTRUCTURAS, NIVELES Y PROYECCIONES A MEDIO-LARGO PLAZO

Y todas estas tensiones en el mercado de crédito privado también tienen su cara visible en los bonos de alta rentabilidad o bonos basura.

Y es que el high yield también es especialmente sensible a cualquier señal de estrés en esta materia. Cuando el crédito privado se tensiona, los diferenciales suelen ampliarse, aumenta el riesgo de impagos y los inversores exigen más prima por asumir riesgo, lo que se refleja inmediatamente en los activos de menor calidad crediticia.

Además, el gráfico del HYG —el ETF de deuda high yield estadounidense— anticipa que los problemas acaban de empezar, pues muestra un deterioro técnico claro: tras moverse dentro de un canal alcista desde 2023, el precio entró en un rectángulo de consolidación que, por su duración y comportamiento, encaja perfectamente con una formación de distribución.

Esa fase lateral terminó rompiéndose a la baja, perforando tanto el soporte del rectángulo como la directriz alcista principal, una señal que suele anticipar problemas en los activos de mayor riesgo crediticio.

GRÁFICO SEMANAL DEL HYG- ETF DE DEUDA HIGH YIELD EEUU, CON ESTRUCTURAS Y NIVELES DE MEDIO Y LARGO PLAZO

En resumen, el mercado ha centrado la atención en dos frentes que están elevando la percepción de riesgo: la escalada en la guerra de Irán, que mantiene el petróleo por encima de los 100 dólares y condiciona tanto la inflación como las expectativas sobre los tipos de interés, y las crecientes tensiones en el crédito privado, donde los bloqueos de reembolsos, la falta de liquidez y las ventas forzadas están generando preocupación por un posible contagio al sistema financiero.

Ambos factores han ganado peso en los últimos días y están deteriorando el sentimiento inversor, configurando un entorno más frágil para las bolsas.

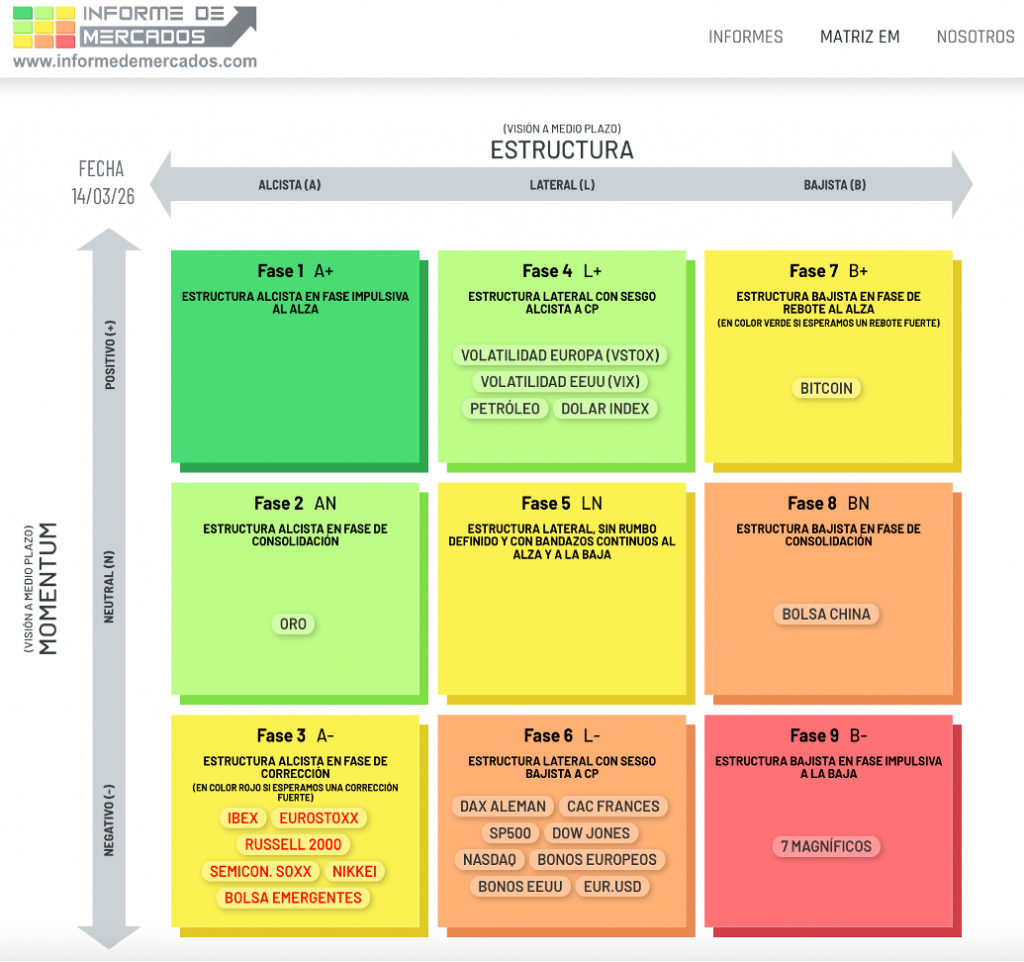

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRAN LAS BOLSAS ?: MATRIZ FASES DE MERCADO

Antes de nada, recordar que esta herramienta de creación propia sirve para entender en qué fase de mercado se encuentra cada activo, y para ello analiza dos variables desde una óptica de medio plazo: la Estructura y el Momentum, las cuales pueden tener 3 valores cada una.

Esto da lugar a nueve fases de mercado, y la idea más importante es que en cada fase, los activos tienden a comportarse de una forma determinada propia de esa fase. Además, los activos suelen tardar tiempo en cambiar de Estructura, pero los cambios de Momentum son más frecuentes. Por tanto los cambios verticales son más frecuentes y los cambios o transiciones horizontales son mucho menos frecuentes.

Dicho esto, vayamos al asunto que nos concierne.

La idea más importante que queremos resaltar en este apartado es que las bolsas muestran un deterioro que ya no es solo de corto plazo, sino que también está afectando a sus estructuras de medio plazo. Detallemos esto.

Los cambios en la estructura de los activos son poco frecuentes, a diferencia de los cambios en el momentum, que ocurren con mayor regularidad:

-Cambios en la estructura: son poco frecuentes y tardan tiempo en producirse.

-Cambios en el momentum: son más frecuentes

Las transiciones de estructura reflejan cambios más profundos en la tendencia del mercado y suelen tardar más en materializarse. Ocurren cuando el mercado cambia su tendencia general. Por ello, son menos comunes, pero más significativas.

Y estos cambios de estructura los representamos en el eje horizontal de la Matriz: las transiciones hacia la derecha muestran deterioro de la estructura, y hacia la izquierda una mejoría de la misma.

Actualmente, algunos índices como el DAX, CAC, S&P 500, Dow Jones y Nasdaq, han pasado en las últimas semanas de una estructura alcista a una lateral, lo que indica un agotamiento de la tendencia alcista de medio plazo. Han dejado de marcar máximos crecientes, se mueven en rangos y han perdido convicción, aumentando el riesgo de rupturas a la baja.

Al mismo tiempo, la bolsa china y los 7 Magníficos han dado un paso más y han pasado de una estructura lateral a una bajista, lo que implica un deterioro adicional y una tendencia descendente de medio plazo.

En paralelo, el VIX y el VSTOXX han mejorado y han pasado de una estructura bajista a una lateral, lo que indica que la volatilidad ha dejado de caer y se ha estabilizado. Esto puede suponer una amenaza para las bolsas y anticipar un entorno más incierto.

Una vez que hemos llamado la atención de los deterioros que se están produciendo en las estructuras de muchos índices, veamos en qué fase se encuentra cada uno.

A día de hoy, las principales bolsas mundiales se reparten entre fases de corrección, lateralidad débil y tendencias claramente bajistas.

El IBEX, el EuroStoxx, el Russell 2000, los semiconductores, las bolsas emergentes y el Nikkei se encuentran en Fase 3, una estructura alcista que ha entrado en corrección: siguen siendo alcistas en el medio plazo, pero están perdiendo fuerza y ajustando parte de las subidas previas. De estas bolsas, esperamos una corrección fuerte.

Por su parte, los grandes índices occidentales —DAX, CAC, S&P 500, Dow Jones y Nasdaq— se encuentran en la Fase 6, una estructura lateral con sesgo bajista. Esto significa que ya no avanzan con claridad, se mueven en rangos irregulares y muestran un deterioro que apunta a un riesgo creciente de rupturas a la baja.

La bolsa china se sitúa en Fase 8, una estructura bajista en fase de consolidación en la que las caídas previas se estabilizan, pero sin señales de recuperación sólida.

En un estado aún más débil se encuentran los 7 Magníficos, que están en Fase 9, la fase bajista impulsiva: aquí las caídas pueden ser más intensas y la tendencia bajista empieza a estar activa.

En cuanto a la volatilidad, tanto el VIX como el VSTOXX se encuentran en Fase 4, una estructura lateral con sesgo alcista a corto plazo. Esto implica que la volatilidad ha dejado de caer, se ha estabilizado y empieza a mostrar cierta presión al alza, un comportamiento que suele anticipar un entorno más incierto para las bolsas.

En resumen, la situación actual de las bolsas refleja un giro importante bajo la superficie: el ciclo alcista ha perdido tracción, las estructuras de muchos índices bursátiles se están deteriorando y la volatilidad deja de actuar como freno para convertirse en una posible amenaza, configurando un escenario de mayor debilidad y riesgo creciente.

Y si la debilidad persiste, podrían activarse cambios adicionales de estructura que sí tendrían consecuencias más profundas.

MATRIZ FASES DE MERCADO A FECHA 14/03/2026

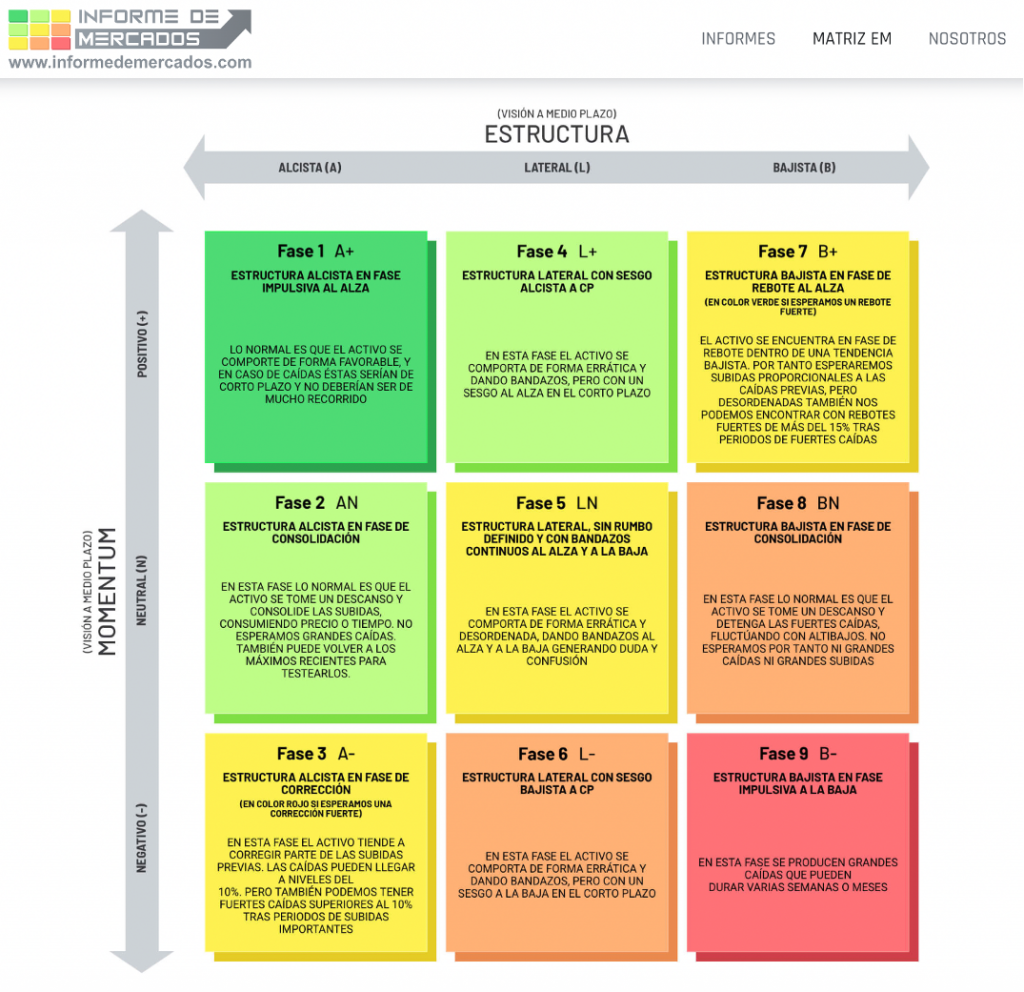

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ FASES DE MERCADO CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

A nivel técnico, es importante recordar las múltiples señales que expusimos en el Informe de la semana pasada y que mantienen nuestra visión bajista sobre las bolsas: divergencias mensuales en muchos índices directores bursátiles mundiales, figura semanal de techo redondeado en el SP500, rupturas falsas en el Dow Jones y el Eurostoxx, y la llegada de muchos índices y sectoriales a zonas de techo de canal tras subidas muy verticales.

Si no ha leído estas señales, recomendamos su lectura pues son de gran importancia y en ellas nos apoyamos para desarrollar este bloque del Informe.

No vamos a añadir mucha más información, sino que sólo vamos a actualizar le evolución más reciente del SP500 y del Eurostoxx 50.

SP500

Como decíamos en el Informe de la semana pasada, pensamos que con todas las señales bajistas que se dan actualmente, el escenario más probable es que acabe bajando hasta los 5.650 puntos durante los próximos meses, con sus subidas intermedias (dientes de sierra), lo que representaría una caída aproximada del 15%.

Y en este sentido, ya hemos dado el primer paso esta semana, al perder los 6.700 puntos.

Ahora toca bajar a los 6.500 puntos, que lo tiene muy cerca. Por arriba, el nivel de resistencia pasa a ser ahora los 6.700 puntos.

Sabemos que los niveles de 6.500 puntos y 6.100 puntos, serán zonas de soporte muy fuerte y costará perforarlas, y en ellas podríamos encontrar rebotes significativos.

Pero ojo a la pérdida del nivel de los 6.500 puntos, pues haría entrar en pánico al mercado y generaría un fuerte miedo entre los inversores.

Y no sería para menos, pues por debajo de dicho nivel de los 6.500 puntos, la caída podría acelerarse hasta los 6.100 puntos, nivel en el que sí esperaríamos un fuerte soporte y con ello, un fuerte rebote.

GRÁFICO SEMANAL DEL SP500 CON ESTRUCTURAS, NIVELES CLAVE Y PREVISIONES A MEDIO-LARGO PLAZO

EUROSTOXX 50

Y por su parte, el Eurostoxx 50 tras hacer una ruptura falta por arriba (señalada con un círculo rosado), cayó con fuerza y ya está cerca de su fuerte soporte en la zona de los 5.500 puntos.

Ahí podría detenerse el índice, pero pensamos que antes o después acabará perdiéndolo para buscar apoyo en la base de la directriz alcista de largo plazo, que pasa por la zona de los 5.100 puntos.

GRÁFICO SEMANAL DEL EUROSTOXX 50 CON ESTRUCTURAS, NIVELES CLAVE Y PREVISIONES A MEDIO-LARGO PLAZO

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, el mercado se está viendo presionado por dos focos de riesgo muy claros: la escalada en la guerra de Irán, que mantiene el petróleo cerca de los 100 dólares y condiciona la inflación y las expectativas sobre los tipos, y las tensiones crecientes en el crédito privado, donde los bloqueos de reembolsos y la falta de liquidez han elevado el temor a un contagio financiero.

Al mismo tiempo, las estructuras de mercado muestran un deterioro progresivo: varios índices han pasado de fases alcistas a laterales o bajistas, mientras la volatilidad deja de caer y empieza a repuntar, configurando un entorno más frágil para las bolsas.

A nivel técnico, persisten señales bajistas relevantes —divergencias, techos, rupturas falsas— y con todo esto, mantenemos la hoja de ruta y esperamos caídas adicionales del 15% en el medio-largo plazo si se pierden los soportes clave.

El SP500 sigue confirmando las señales bajistas comentadas la semana pasada: tras perder los 6.700 puntos, el siguiente objetivo natural son los 6.500, cuyo quiebre podría generar pánico y acelerar la caída hacia los 6.100 puntos, donde se espera un soporte mucho más sólido.

—————————————

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) y, en la medida de lo posible, que no haga demasiado caso a nuestras previsiones pues son sólo un planteamiento orientativo.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas. Todos los Informes publicados hasta la fecha, los tiene disponibles en nuestra web https://informedemercados.com

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.