En el pasado Informe monográfico sobre los bonos de fecha 3 de enero 2026, decíamos que «los bonos podrían convertirse en el primer sobresalto del año.No hablamos de un desplome estructural, sino de un movimiento bajista de corto plazo».

Las señales que poníamos como condiciones ya se han confirmado, por lo que pensamos que este escenario de caídas tiene mucha probabilidad de que ocurra.

En este Informe vamos a repasar la situación actual de los bonos, teniendo como base todo el análisis realizado en el anterior Informe referenciado, y trataremos de dar nuestra opinión sobre el momento actual así como los riesgos y perspectivas.

Para ello, en primer lugar repasaremos los drivers actuales que están moviendo el mercado de bonos; en segundo lugar, analizaremos en qué fase de mercado se encuentran estos activos de renta fija; y, por último, trataremos de visualizar de forma gráfica las estructuras y los niveles técnicos clave de los bonos.

Con toda esta información, construiremos nuestra visión de mercado, que adelantamos ya: pensamos que los bonos podrían generar unas caídas rápidas y llamativas en el corto plazo, ya que el T-Note (bono de EEUU a 10 años) ha perdido en cierre semanal el nivel de los 112. Pero tras ese «susto», pensamos que las turbulencias cesarán y darán paso a un escenario de rebotes posteriores en el medio y largo plazo.

1-CONTEXTO MACRO Y DRIVERS ACTUALES DEL MERCADO DE BONOS

Respecto a los bonos europeos, la situación es muy estable ya que el BCE está muy cómodo con el nivel actual de tipos de interés, y por ello no se esperan movimientos de tipos por el momento, que se sitúan en el 2 %.

La inflación está controlada en el nivel objetivo del 2 %, el crecimiento económico de la eurozona ha sido revisado al alza hasta el 1,2 % y el mercado laboral europeo se mantiene estable, sin señales de deterioro significativo, lo que refuerza la visión de una economía en fase de recuperación moderada.

Pero en EEUU las cosas no están tan claras. De forma resumida, decíamos en el pasado Informe que el mercado de bonos en EEUU se encuentra en un equilibrio frágil y muy sensible a cada dato macro y a cada mensaje de la Fed.

Por una parte, hay factores que apoyan subidas en el precio de los bonos: expectativas de más recortes de tipos de interés, enfriamiento del mercado laboral y fuerte demanda institucional gracias a rentabilidades atractivas.

Y por otra parte, también hay fuerzas que presionan a la baja el precio de los bonos: inflación todavía alta aunque no preocupante, exceso de oferta de deuda por el elevado déficit y una economía que sigue siendo resistente, lo que reduce la urgencia de la Fed para recortar.

Hagamos una parada en este último punto, pues los datos actuales empiezan a inclinar la balanza hacia una mayor presión a la baja en el precio de los bonos.

Los últimos datos macroeconómicos en Estados Unidos están mostrando una economía más resistente de lo que el mercado anticipaba. La actividad mantiene un tono cada vez más dinámico y, especialmente, los indicadores de empleo no reflejan el deterioro que había justificado los recortes de tipos de interés por parte de la Fed durante 20025.

En este contexto, el calendario de bajadas de tipos por parte de la Reserva Federal podría retrasarse o, al menos, avanzar a un ritmo más lento del que tenía previsto el mercado.

Por ello podría haber un ajuste de expectativas. Y ese ajuste, podría traducirse en movimientos a la baja en el precio de los en bonos, y con ello aumentos en su rentabilidad.

Si queremos profundizar un poco más en esto, conviene recordar cuáles son los objetivos de los Bancos Centrales en materia de política monetaria y decisiones de tipos de interés. Y para ello nos vamos a centrar en la Fed.

La Reserva Federal, como banco central de Estados Unidos, no actúa según deseos políticos ni en función de lo que conviene a los mercados financieros en cada momento.

Su marco operativo está definido por ley y se basa en un mandato dual: garantizar la estabilidad de precios (es decir, controlar la inflación) y promover el pleno empleo.

Estos dos objetivos no siempre van en la misma dirección, y la Fed debe equilibrarlos según las condiciones económicas del momento.

Actualmente, la inflación ha bajado de forma significativa y está dejando de ser un foco de preocupación. Por tanto, desde un punto de vista técnico, esto significa que la Fed puede plantearse bajar tipos, pues ya no hay una presión inflacionista fuerte que lo impida.

Pero que pueda hacerlo no significa que deba hacerlo. Y aquí entra en juego el segundo componente del mandato: el empleo.

La política monetaria es contracíclica por naturaleza. Esto quiere decir que se utiliza para frenar la economía cuando va demasiado rápido (subiendo tipos) y para estimularla cuando se debilita (bajando tipos).

Si la economía está creciendo con solidez y el mercado laboral no presenta claros síntomas de deterioro, entonces no hay una necesidad urgente de aplicar estímulo monetario bajando los tipos de interés.

De hecho, hacerlo podría ser contraproducente, ya que podría reactivar presiones inflacionistas o generar desequilibrios financieros.

En otras palabras, aunque la Fed tenga margen para recortar tipos porque la inflación lo permite, si el empleo no muestra deterioro y la actividad sigue firme, lo coherente sería mantener los tipos y no bajarlos.

Por esta razón en las últimas reuniones de la Fed no ha habido consenso interno a la hora de tomar las decisiones de tipos de interés, y por eso las posturas están tan divididas.

Y si hay presiones externas, como puedan ser las políticas, la institución no debe responder a esos intereses. Su legitimidad y credibilidad dependen de aplicar una política coherente con sus objetivos, no de satisfacer ese tipo de demandas.

Como sabemos, la administración Trump está presionando a la Fed ya que tiene un incentivo evidente para desear tipos más bajos: la carga por intereses de la deuda pública es enorme y un coste de financiación más reducido aliviaría la presión presupuestaria.

Sin embargo, Powell y la Fed no operan bajo ese prisma. Su mandato es técnico, independiente y debería estar blindado frente a presiones políticas.

Como conclusión, si la economía de EEUU continúa mostrando fortaleza, la Fed tendrá menos incentivos para mantener ese proceso de bajadas de tipos de interés, y podría relentizar o posponer su calendario.

Y lo relevante es que este riesgo no está plenamente incorporado en precios. Por ello, si el mercado se ve obligado a ajustar sus expectativas, esto podría afectar negativamente al precio de los bonos, al euro, ligeramente a las bolsas y a las materias primas, y positivamente al dólar.

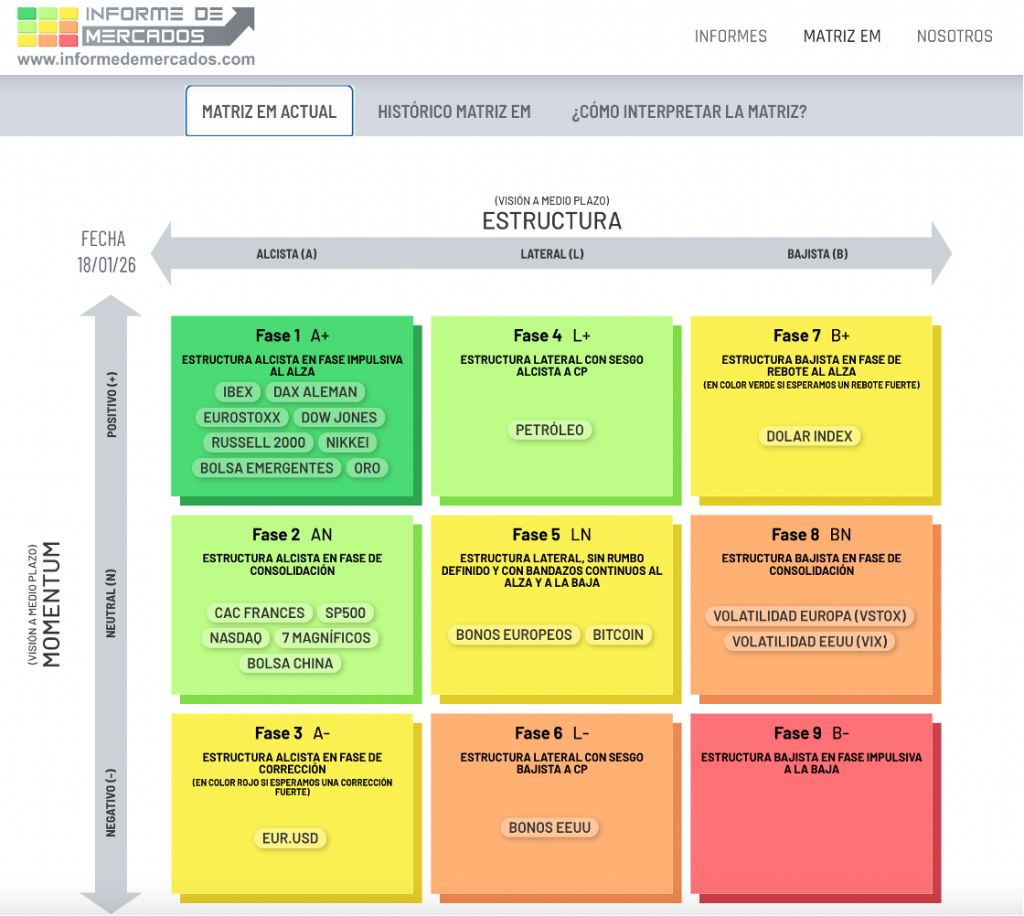

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRAN LOS BONOS?: MATRIZ ESTRUCTURA-MOMENTUM

Como decíamos en el pasado Informe, los bonos de EEUU continuan en la fase 6 de nuestra Matriz.

En esta fase, donde la estructura es lateral porque el mercado refleja fuerzas opuestas que mantienen al activo sin tendencia clara, el activo se mueve de forma errática dentro de un rango, con presión bajista en el corto plazo pero sin riesgo de un desplome estructural.

Por su parte, los bonos europeos los ubicamos en la Fase 5, ya que vemos que se mueven sin rumbo claro, con oscilaciones continuas al alza y a la baja. El mercado refleja confusión, sin una tendencia definida, y responde de forma errática a los datos macro. La estructura es lateral, y el momentum es neutro.

Pero si los bonos estadounidenses intensifican su presión bajista, los bonos europeos podrían contagiarse y entrar en fase 6, intensificando el sesgo bajista en el corto plazo.

MATRIZ ESTRUCTURA-MOMENTUM A FECHA 18/01/2026

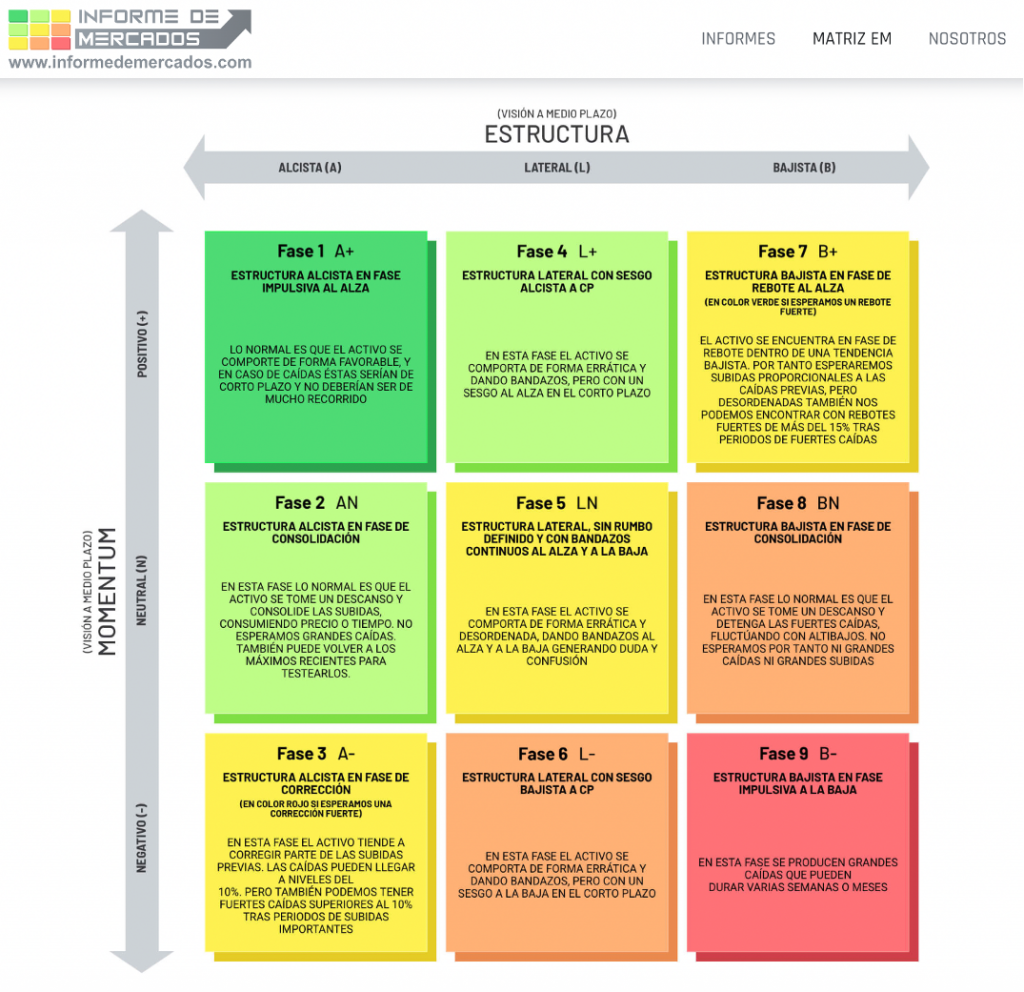

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ ESTRUCTURA-MOMENTUM CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

BONOS DE EEUU

Decíamos en el pasado Informe que el T‑Note podría terminar rompiendo por la parte baja la estructura del rango, lo que activaría un movimiento bajista de corto plazo con objetivo en la zona de 110. Este escenario solo quedaría confirmado si el precio perfora con claridad el nivel de 111,9; y que mientras esa cota no se perdiera, este tramo de caídas no se quedaría activado, de modo que dicha ruptura era la condición imprescindible para validar ese escenario.

Pues bien, tal y como podemos ver a continuación, el T-Note ha confirmado ese escenario que entendíamos como más probable, y ha salido del rango lateral por la parte de abajo, perdiendo en cierre semanal el nivel clave de 112.

Por ello, entendemos como escenario más probable, que el precio del bono intensifique las caídas en el corto plazo, con objetivo al nivel previsto de 110, donde existe una fuerte zona de soportes de largo plazo como veremos posteriormente.

GRÁFICO DIARIO DEL BONO A 10 AÑOS DE EEUU (T-NOTE) CON ESTRUCTURAS, NIVELES CLAVE Y PROYECCIONES

Pero tras ese posible movimiento a la baja, no esperamos mayores caídas, pues llegaría a zonas de fuerte soporte de largo plazo tal y como podemos ver en el siguiente gráfico de largo plazo.

Por tanto, esperamos una caída de corto plazo durante las próximas semanas, pero no esperamos fuertes caídas estructurales de medio y largo plazo.

GRÁFICO BIMENSUAL DEL BONO A 10 AÑOS DE EEUU (T-NOTE) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Y por su parte, el precio del bono del Tesoro estadounidense a 30 años -T-Bond, ha vuelto a retestear y confirmar la línea clavicular que le servía de resistencia, con dos toques en la misma y desplegando una vela semanal bastante fea que anticipa que el próximo movimiento direccional podría ser hacia abajo durante las próximas semanas (la figura bajista ya la explicamos en el Informe anterior).

Como podemos observar en el siguiente gráfico, ahora el precio apunta a una proyección bajista hacia la zona de 112, donde coincide un soporte dinámico de largo plazo.

GRÁFICO DIARIO DEL BONO A 30 AÑOS DE EEUU (T-BOND) CON ESTRUCTURAS, NIVELES CLAVE Y PROYECCIONES

BONOS EUROPEOS

Y en lo que se refiere a la principal referencia del mercado de renta fija europeo, el Bund o bono alemán a 10 años, aún respeta el rango técnico, pero la estructura muestra cierta debilidad: cada rebote encuentra resistencia y los mínimos se acercan progresivamente.

Los niveles están muy claros: se pierde el soporte en 126,7, el siguiente objetivo natural sería 125, que podría estar motivado por contagio de los bonos de EEUU como hemos dicho anteriormente, y pasando a un sesgo bajista de corto plazo (fase 6 de la Matriz).

GRÁFICO SEMANAL DEL BONO A 10 AÑOS ALEMÁN (BUND) CON ESTRUCTURAS Y NIVELES CLAVE

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, la presión bajista se intensifica por una economía estadounidense que está mostrando un dinamismo mayor de lo previsto, y un empleo que no confirma claramente la debilidad que el mercado cotizaba en meses anteriores, lo que podría retrasar el calendario de recortes de tipos de interés por parte de la Fed.

Este ajuste de expectativas aún no está plenamente incorporado en precios, y podría afectar negativamente al precio de los bonos (y positivamente a su rentabilidad).

Desde un punto de vista técnico, entendemos que ya está confirmado el escenario bajista anticipado a primeros de enero para los bonos, especialmente en EE. UU., donde el T-Note o bono a 10 años ha roto por debajo del rango lateral, activando un movimiento de corto plazo hacia la zona de 110.

Por su parte, si el Bund alemán podría verse contagiado, y si pierde el soporte en 126,7, el siguiente objetivo sería 125.

Por tanto, esperamos caídas en los bonos durante las próximas semanas, aunque están limitadas por zonas de soporte de largo plazo. Por eso, estas potenciales caídas no las consideraríamos de carácter estructural, sino más bien puntual, y podría dar paso a rebotes posteriores en el medio-largo plazo.

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) y, en la medida de lo posible, que no haga demasiado caso a nuestras previsiones pues son sólo un planteamiento orientativo.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas.

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Todos los Informes los tiene disponibles en nuestra web https://informedemercados.com

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.