Los bonos podrían convertirse en el primer sobresalto del año. No hablamos de un desplome estructural, sino de un movimiento bajista de corto plazo. Veamos qué pistas nos está dando el mercado.

En este informe vamos a analizar la situación actual de los bonos, con especial foco en los de EEUU (para no hacerlo muy extenso y porque los bonos suelen estar muy correlacionados), y trataremos de dar nuestra opinión sobre el momento actual así como los riesgos y perspectivas.

Para ello, en primer lugar revisaremos los drivers actuales que están moviendo el mercado de bonos; en segundo lugar, analizaremos en qué fase de mercado se encuentran estos activos de renta fija; y, por último, trataremos de visualizar de forma gráfica las estructuras y los niveles técnicos clave de los bonos.

Con toda esta información, construiremos nuestra visión de mercado, que adelantamos ya: pensamos que los bonos podrían generar unas caídas rápidas y llamativas en el corto plazo si el T-Note (bono de EEUU a 10 años) pierde el nivel de los 112, generando miedo en el mercado. Pero tras ese «susto», pensamos que las turbulencias cesarán y darán paso a un escenario de rebotes posteriores.

1-CONTEXTO MACRO Y DRIVERS ACTUALES DEL MERCADO DE BONOS

Antes de entrar en el análisis de la coyuntura actual del mercado de bonos, nos parece interesante repasar algunos conceptos básicos que son fundamentales para interpretar correctamente los movimientos de precios y rentabilidades en renta fija.

RELACIÓN INVERSA ENTRE EL PRECIO DEL BONO Y SU RENTABILIDAD

El primer concepto clave es la relación inversa entre el precio de un bono y su rentabilidad.

El precio de un bono y su rentabilidad siempre se mueven en sentido contrario. Cuando el precio sube, la rentabilidad baja, y cuando el precio cae, la rentabilidad aumenta.

La razón es sencilla: el cupón que paga un bono es fijo, pero el precio al que se negocia en el mercado varía continuamente. Pongamos el siguiente ejemplo.

Imaginemos un bono que paga un cupón anual de 5 euros. Si ese bono cotiza a 100 euros, la rentabilidad es del 5 %. Si su precio sube hasta 110 euros, el cupón sigue siendo de 5 euros, pero ahora representa una rentabilidad aproximada del 4,5 %, por tanto menor que la anterior.

Por el contrario, si el precio baja a 90 euros, esos mismos 5 euros equivalen a una rentabilidad del 5,5 %, que es mayor que la anterior.

Una vez entendido este punto, también parece oportuno recordar qué factores tienden a favorecer subidas en el precio de los bonos y cuáles tienden a provocar bajadas.

FACTORES A FAVOR DE SUBIDAS EN EL PRECIO DE LOS BONOS (Y POR TANTO CAÍDAS EN SU RENTABILIDAD)

En términos generales, el precio de los bonos suele comportarse bien cuando la economía se desacelera, cuando los inversores anticipan recortes de tipos de interés o cuando aumenta la demanda institucional de renta fija.

Y las expectativas de bajadas de tipos pueden surgir por distintos motivos, como un deterioro del ciclo económico, una pérdida de dinamismo en el mercado laboral, presiones políticas sobre el banco central (aunque en teoría éste debería ser siempre independiente ), o el interés en evitar una apreciación excesiva de la divisa, por citar algunos posibles motiv.

FACTORES A FAVOR DE BAJADAS EN EL PRECIO DE LOS BONOS (Y POR TANTO SUBIDAS EN SU RENTABILIDAD)

Por el lado contrario, existen también factores que tienden a presionar a la baja el precio de los bonos.

Entre los más importantes se encuentran una inflación persistentemente elevada, un aumento significativo en la emisión de deuda pública o una economía que muestra fortaleza suficiente como para reducir las probabilidades de recortes de tipos por parte del banco central. Estos elementos empujan las rentabilidades al alza y dificultan que la renta fija pueda iniciar un ciclo alcista sostenido.

CONTEXTO MACRO Y DRIVERS ACTUALES EN EL MERCADO DE BONOS

Con este marco conceptual claro, pasamos a analizar la situación actual del mercado de bonos de EEUU desde un punto de vista macroeconómico.

En el momento presente, la Reserva Federal ya ha iniciado un ciclo de bajadas de tipos, pero lo está haciendo de forma muy gradual y completamente dependiente de los datos.

La inflación ha descendido de manera significativa desde los máximos alcanzados tras la pandemia, pero sigue claramente por encima del objetivo del 2 %. El índice PCE de precios se mueve en torno al 2,8–3 % y su descenso es lento.

Tanto las proyecciones de la propia Fed como el consenso del mercado apuntan a que durante 2025 y 2026 la inflación probablemente se mantenga todavía ligeramente por encima del objetivo.

Al mismo tiempo, Estados Unidos presenta niveles muy elevados de déficit y deuda pública. Esta situación obliga al Tesoro a emitir grandes volúmenes de deuda de forma recurrente, lo que mantiene una prima de rentabilidad exigida en los tramos largos de la curva, incluso en un contexto de recortes de tipos oficiales.

Si hacemos un análisis más detenido de los Drivers actuales que están moviendo el mercado de bonos, nos encontramos con factores que están jugando a favor, y otros en contra, generando por tanto fuerzas que empujan en direcciones opuestas.

FACTORES ACTUALES A FAVOR DE SUBIDAS EN EL PRECIO DE LOS BONOS

Entre los factores que actualmente juegan a favor de los bonos, destaca en primer lugar la expectativa de nuevos recortes de tipos.

Aunque el discurso de la Fed sigue siendo prudente, el mercado descuenta la posibilidad de entre dos y tres bajadas de tipos a lo largo del año. Estas expectativas tienden a reflejarse en los precios antes de que los recortes se materialicen, lo que da soporte a la renta fija.

Otro elemento favorable es la desaceleración en el mercado laboral. Los datos más recientes del mercado de trabajo apuntan a una moderación en la creación de empleo. Este enfriamiento aumenta las posibilidades de bajadas de tipos lo cual favorece subidas en el precio de los bonos.

Además, la demanda institucional sigue siendo sólida. Con rentabilidades por encima del 4 % en muchos tramos de la curva, los bonos del Tesoro vuelven a encajar bien en las carteras de grandes inversores de largo plazo.

Fondos de pensiones, aseguradoras y gestores institucionales están aprovechando estos niveles para aumentar duración y asegurar flujos estables. Esta demanda estructural actúa como un importante soporte para el mercado.

FACTORES ACTUALES A FAVOR DE BAJADAS EN EL PRECIO DE LOS BONOS

Sin embargo, también existen factores relevantes que juegan en contra.

La inflación, aunque ha retrocedido de forma significativa, sigue algo alejada del objetivo del 2 %, lo que limita la velocidad a la que la Fed puede recortar tipos.

A ello se suma el problema del déficit fiscal y el aumento de la oferta de deuda. El elevado volumen de emisiones del Tesoro incrementa la oferta de bonos en el mercado.

Si la demanda no crece al mismo ritmo, los precios deben ajustarse a la baja y las rentabilidades subir para atraer compradores.

Por último, la economía estadounidense sigue mostrando una fortaleza relativa notable. El crecimiento del PIB se mantiene en positivo y el consumo continúa siendo sólido. En un entorno de actividad resistente, la Fed tiene menos incentivos para acelerar los recortes de tipos, lo que limita el atractivo de la renta fija y reduce su capacidad de revalorización.

CONCLUSIÓN

La consecuencia de todo ello es un mercado de bonos en equilibrio inestable, con fuerzas alcistas y bajistas compensándose mutuamente.

Este equilibrio explica la elevada sensibilidad del mercado a cada nuevo dato macroeconómico y a cada mensaje procedente de la Reserva Federal.

POSIBLE ESCENARIO PARA EL CORTO PLAZO

Bajo nuestro punto de vista, de cara al corto plazo no descartamos un escenario de nuevas caídas en el precio de los bonos. Las razones las daremos posteriormente en el tercer bloque de análisis.

Este escenario podría venir justificado por alguno de los siguientes factores:

-datos de empleo y actividad más fuertes de lo esperado que refuercen la idea de que la economía aguanta bien;

-lecturas de inflación ligeramente superiores a las previsiones que mantengan el PCE por encima del 2 % durante más tiempo;

-un discurso de la Fed más prudente o incluso algo más restrictivo que lleve al mercado a reducir sus expectativas de bajadas futuras;

-o un aumento de la preocupación fiscal, reflejado en subastas con menor demanda o en un mayor foco sobre la sostenibilidad de la deuda pública

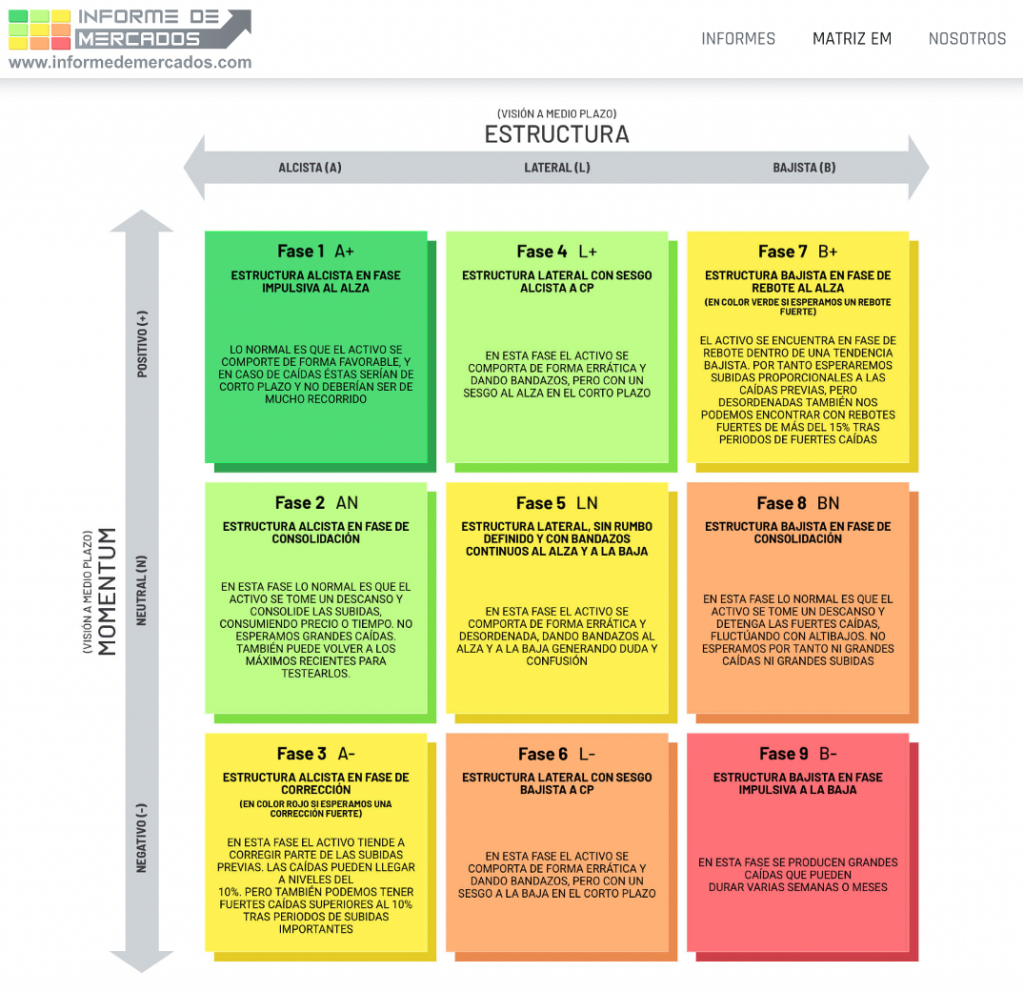

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRAN LOS BONOS EEUU ?: MATRIZ ESTRUCTURA-MOMENTUM

Los bonos europeos y los de EEUU se encuentran actualmente en la fase 6 (L−) de nuestra matriz Estructura–Momentum, lo que indica una estructura lateral con sesgo bajista a corto plazo.

En esta fase, el activo se suele comportar de forma errática, sin rumbo definido, pero con una inclinación bajista que empieza a dominar los movimientos. El precio oscila dentro de un rango técnico, pero con mayor presión vendedora que compradora.

No se espera un desplome estructural, pero sí un tramo bajista limitado que puede generar ruido en el mercado. Esta fase refleja una situación de transición, donde el precio aún no ha definido su próximo gran movimiento, pero empieza a inclinarse hacia abajo.

Y en este contexto, la fase 6 concuerda muy bien con el bloque anterior de Contexto Macro y refleja esa dinámica: un activo que se mueve de forma errática dentro de un rango debido a las fuerzas opuestas que están actuando entre sí. De ahí que la Estructura en la Matriz sea Lateral.

Y el sesgo de corto plazo depende de qué bloque macro domine en cada momento. Si los factores negativos pesan más, veremos caídas; si los positivos toman el relevo, aparecerán rebotes.

MATRIZ ESTRUCTURA-MOMENTUM A FECHA 03/01/2026

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ ESTRUCTURA-MOMENTUM CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

En este bloque vamos a poner el foco en el análisis del precio del bono de EEUU a 10 años, el T-Note, pues su análisis es extrapolable al resto de bonos y representa muy bien la evolución de todo el mercado de renta fija.

Empezamos diciendo que el gráfico del futuro del bono a 10 años muestra una zona de rango o consolidación, entre 111.9 y 113.7, donde el precio se mueve sin una dirección clara. Y esto está motivado lógicamente por lo que hemos explicado en el Bloque 1 del Contexto Macro y en concordancia con la Estructura Lateral de medio plazo de nuestra Matriz EM.

Un rango es una fase en la que el mercado entra en equilibrio entre compradores y vendedores, generando un movimiento lateral: la parte alta actúa como resistencia y la parte baja como soporte, frenando avances y caídas respectivamente. Dentro de este tramo, el precio oscila de forma repetitiva y sin continuidad, reflejando indecisión y una pausa en la tendencia previa.

El rango es una fase de pausa en la tendencia, donde el mercado acumula o distribuye posiciones antes de un movimiento más fuerte.

La ruptura del rango —por arriba o por abajo— suele marcar el inicio de una nueva dirección. Mientras el precio se mantenga dentro del canal, no hay señal clara; la ruptura por arriba o por abajo será la que determine el próximo movimiento tendencial.

Y destaca el último nivel de soporte en la zona de 110, el cual está reforzado por una línea de tendencia ascendente de largo plazo.

GRÁFICO DIARIO DEL BONO A 10 AÑOS DE EEUU (T-NOTE) CON ESTRUCTURAS Y NIVELES CLAVE DE CORTO-MEDIO PLAZO

Decíamos que la ruptura del rango podrá ser por arriba o por abajo, y no se puede saber a priori ni hay mayores probabilidades de una salida u otra.

Lo que sí es claro es que la ruptura del rango será el detonante del próximo movimiento tendencial. Y sabemos que la distancia a recorrer será la altura del rectángulo proyectado. Por tanto,

-Si rompe por arriba de 113.7, el precio podría dirigirse hacia la zona de 115.5;

-Si rompe por abajo de 111.9, el siguiente objetivo estaría en 110, donde además por ahí pasa la línea de tendencia alcista de largo plazo que podría actuar como soporte dinámico.

Y mientras el precio permanezca dentro del rango, el mercado sigue en fase de espera.

GRÁFICO DIARIO DEL BONO A 10 AÑOS DE EEUU (T-NOTE) CON ESTRUCTURAS, NIVELES CLAVE Y POSIBLES ESCENARIOS

Pero tenemos una posible pista que nos hace pensar que el desenlace más probable es la ruptura del rango por la parte inferior, generando un escenario de caídas en los bonos en el corto plazo. Y la pista es la siguiente.

En el siguiente gráfico diario podemos ver la evolución del precio del bono del Tesoro estadounidense a 30 años (T-Bond) desde agosto 2025.

El gráfico muestra un Hombro‑Cabeza‑Hombro bajista en el T‑Bond, una figura típica de cambio de tendencia, de alcista a bajista.

Los tres picos o máximos (hombro izquierdo, cabeza y hombro derecho) reflejan un agotamiento progresivo de la presión compradora. La línea clavicular, trazada de forma ascendente de color rojo, ya ha sido perforada, por lo que este patrón está ya confirmado. Y mientras el precio no recupere la clavicular, el sesgo operativo sigue siendo claramente bajista.

Tras la ruptura, el precio apunta a una proyección bajista hacia la zona de 112, donde coincide un posible soporte dinámico de largo plazo.

GRÁFICO DIARIO DEL BONO A 10 AÑOS DE EEUU (T-NOTE) CON ESTRUCTURAS, NIVELES CLAVE Y POSIBLE ESCENARIO

Por tanto, si unimos toda la información anterior, podríamos establecer por tanto como escenario más probable, que el T-Note acabe por romper por abajo la estructura del rango, generando por tanto un movimiento de corto plazo a la baja, dirección a la zona de los 110.

Este escenario estaría confirmado con la perforación de la zona de los 111,9. Si eso no ocurre, no se abiría este posible escenario de caídas. Por tanto, es una condición obvia.

GRÁFICO DIARIO DEL BONO A 10 AÑOS DE EEUU (T-NOTE) CON ESTRUCTURAS, NIVELES CLAVE Y ESCENARIO MÁS PROBABLE

Pero tras ese posible movimiento a la baja, no esperamos mayores caídas pues llegarías a zonas de fuerte soporte de largo plazo, tal y como podemos ver en el siguiente gráfico de largo plazo.

GRÁFICO BIMENSUAL DEL BONO A 10 AÑOS DE EEUU (T-NOTE) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, el mercado de bonos de EEUU se encuentra en un punto marcado por fuerzas macroeconómicas contrapuestas. Por un lado, las expectativas de recortes de tipos, la moderación del mercado laboral y la sólida demanda institucional siguen dando soporte a la renta fija. Por otro lado, una inflación aún por encima del objetivo, la fortaleza relativa de la economía de EEUU y el elevado déficit fiscal —que obliga a fuertes emisiones de deuda— presionan los precios a la baja y limitan el potencial alcista de los bonos.

Desde el punto de vista de fase de mercado, los bonos se encuentran en una fase lateral con sesgo bajista de corto plazo. Esta situación se traduce en movimientos erráticos dentro de rangos bien definidos, cuyo sesgo de corto plazo depende de los datos macro que se van publicando.

Técnicamente, el bono a 10 años de EEUU permanece consolidando en un rango lateral, pero la existencia de figuras bajistas en tramos largos de la curva, como el Hombro-Cabeza-Hombro en el Bono a 30 años, refuerza la probabilidad de un desenlace bajista en el corto plazo, escenario que estará condicionado necesariamente a la pérdida del nivel de los 112 del T-Note y por tanto salida del rango lateral en el que se encuentra.

Así, si se da la condición anterior, el escenario más probable contempla un movimiento correctivo adicional en los bonos, que podría generar un episodio de volatilidad y preocupación en el mercado.

No obstante, estas caídas no tendrían carácter estructural, ya que se producirían hacia zonas de soporte relevantes de largo plazo. Tras este posible “susto”, lo más razonable sería esperar una estabilización del mercado y la aparición de rebotes posteriores.

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) y, en la medida de lo posible, que no haga demasiado caso a nuestras previsiones pues son sólo un planteamiento orientativo.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas.

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.