En este Informe vamos a actualizar el análisis y las previsiones para el mercado de bonos tanto en Europa como en EEUU. Para ello, haremos un repaso de los catalizadores actuales que están moviendo el mercado de deuda, y posteriormente veremos las estructuras y niveles clave a tener en cuenta.

Con esta información construiremos nuestra visión de mercado, que anticipamos: a corto plazo los bonos tanto de Europa como de EEUU podrían seguir cayendo, pero no deberíamos caer en pánico si se producen dichas caídas ya que los bonos se encuentran cerca de zonas de fuerte soporte de largo plazo, sobre todo los bonos de EEUU.

1. CONTEXTO DE MERCADO Y DRIVERS ACTUALES DE LOS BONOS

El mercado de bonos presenta los siguiente catalizadores actuales.

En primer lugar, en Europa la inflación cercana al 2% y un crecimiento débil en torno al 1% ofrecen cierto soporte, pero el BCE ha dado por concluido el ciclo de recortes y el giro fiscal expansivo —con mayor gasto y más emisión de deuda incluso en Alemania— limita con claridad el potencial de recuperación del precio de los bonos.

En segundo lugar, en Estados Unidos también hay un juego de fuerzas opuestas. La debilidad de algunos datos de empleo y el posible relevo de Powell podrían favorecer una Fed más dovish, pero la inflación estancada alrededor del 3%, el elevado déficit y la necesidad de emitir más deuda siguen presionando los precios a la baja.

Además, un eventual presidente de la Fed muy alineado con Trump (como es el caso de Hasset, que además no goza del crédito del mercado), podría aumentar la desconfianza de los inversores si se interpreta como un riesgo para la independencia de la institución o como una apuesta por recortes de tipos prematuros o demasiado agresivos.

En tercer lugar, Asia añade un elemento adicional de tensión: los bonos japoneses han caído con fuerza ante la expectativa de que el Banco de Japón suba tipos tras décadas de política ultraexpansiva.

Un BoJ más restrictivo eleva los rendimientos en Japón y reduce el atractivo relativo de los bonos occidentales, amplificando la debilidad global.

En resumen, los mercados de renta fija se encuentran en un equilibrio frágil y actualmente siguen presionados ligeramente a la baja, tendencia que podría continuar durante las próximas semanas, si bien el recorrido que pueden tener a la baja no es elevado tal y como veremos posteriormente.

2. ¿EN QUÉ FASE DE MERCADO SE ENCUENTRN LOS BONOS?: MATRIZ ESTRUCTURA-MOMENTUM

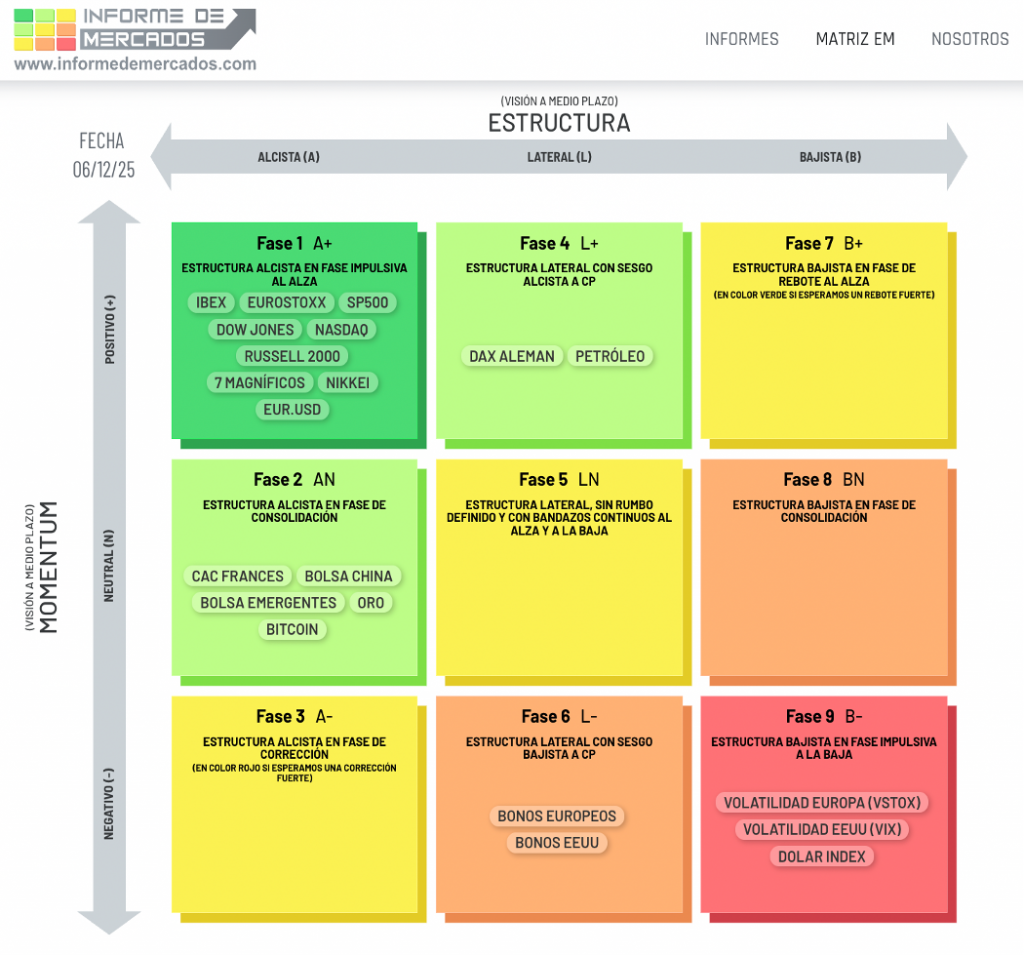

A continuación mostramos nuestra Matriz Estructura-Momentum, con todos los activos ubicados a fecha 6dic25.

Como podemos ver, tanto los bonos europeos como los bonos de EE.UU. se encuentran en la Fase 6 (L-), lo que significa que están en una estructura lateral con un sesgo bajista a corto plazo.

Esto indica que no existe una tendencia clara, pero sí una presión ligera hacia la baja. Los precios se mueven de forma irregular, con subidas y bajadas rápidas que no se sostienen en el tiempo.

Aunque no se esperan caídas fuertes, el comportamiento general es de debilidad: cada rebote pierde fuerza y el mercado muestra falta de convicción.

En conjunto, ambos mercados muestran un entorno de inestabilidad suave, sin una tendencia definida, pero con inclinación hacia precios más bajos en el corto plazo.

MATRIZ ESTRUCTURA-MOMENTUM ACTUALIZADA A FECHA 6 DICIEMBRE 2025

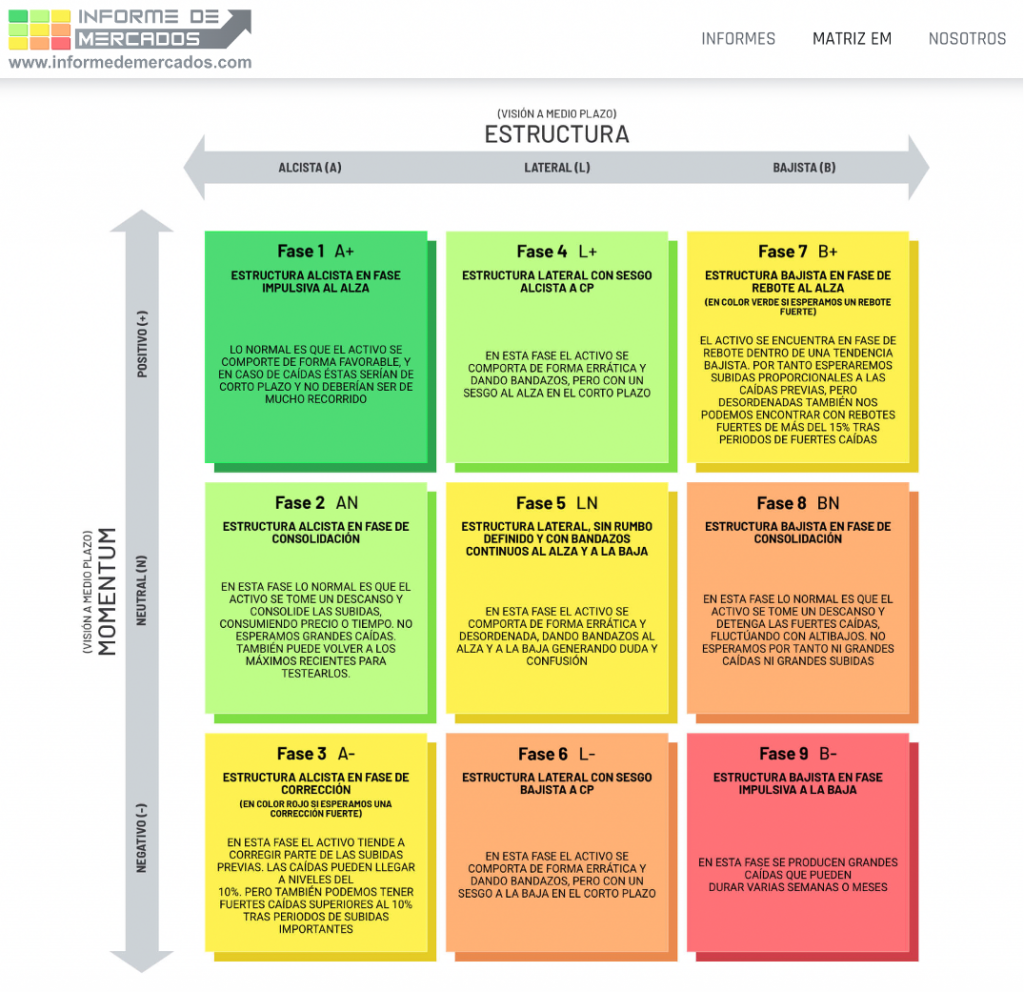

La siguiente tabla muestra la explicación de cómo se suele comportar un activo en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ ESTRUCTURA-MOMENTUM CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3. VISIÓN DE MERCADO, NIVELES CLAVE Y PREVISIONES

Por último, vamos a dar un repaso de las estructuras y niveles clave para los bonos europeos y de EEUU.

Empecemos con los bonos europeos.

A continuación podemos ver la evolución del bono alemán a 30 año, el BUXL, el cual sigue bajando por una canal bajista de medio plazo. En el siguiente gráfico podemos ver que podría seguir bajando hasta el nivel de 109, lo cual representa una caída no despreciable, pero más caída no le vemos por el momento.

Es decir, si el Buxl cae a ese nivel de 109, no esperamos caídas adicionales toda vez que habría llegado a la base del canal donde podría detener las caídas y realizar algún tipo de rebote.

GRÁFICO SEMANAL DEL BUXL – BONO ALEMÁN A 30 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Y por su parte, el Bund alemán (bono a 10 años) evoluciona por estructuras laterales de medio plazo, y actualmente no debe perder los 127,5 puntos, zona que lo viene aguantando durante las últimas semanas.

Si pierde ese nivel, podríamos ver caídas adicionales hasta los 125 puntos, zona donde podría aguantar y rebotar.

GRÁFICO SEMANAL DEL BUND – BONO ALEMÁN A 10 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Veamos ahora lo mismo para los bonos de EEUU.

En cuanto al T-Bond, bono de EEUU a 30 años, vemos que no pudo superar la zona de los 120, y desde ahí ha retomado la senda bajista.

Entendemos como escenario más probable que podría seguir cayendo hasta los 111 puntos con extensión hasta los 109, donde tiene soportes muy fuertes de largo plazo.

Por ello, en caso de caídas, no esperamos caídas por debajo de esos niveles.

Y por arriba no veremos rebotes importantes mientras no supere los 120 puntos.

GRÁFICO SEMANAL DEL T-BOND – BONO DE EEUU A 30 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Además, en el gráfico diario se podría haber formado una figura bajista de HCH, y recientemente ha perforado la clavicular, por lo que la formación estaría confirmada.

Bien es verdad que tenemos la media de 200 sesiones en el nivel de 114,8, por lo que habrá que ver si también perfora dicho nivel o si por lo contrario, dicha media ofrece soporte.

Pero si hacemos caso a la formación, el objetivo de caída lo llevaría a la zona de los 111.

GRÁFICO DIARIO DEL T-BOND – BONO DE EEUU A 30 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE CORTO PLAZO

Por último, veamos la referencia de los bonos a 10 años en EEUU.

Pensamos que el T-Note va a seguir cayendo hasta la zona de los 109,5 puntos, donde tiene una fuerte zona de soporte. Por tanto, no esperamos que pierda dicho nivel en caso de caídas.

Y por arriba, mientras el T-Note no supere la zona de los 116 puntos, no veremos subidas sostenidas.

GRÁFICO SEMANAL DEL T-NOTE – BONO DE EEUU A 10 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Como conclusión,a corto plazo los bonos tanto de Europa como de EEUU podrían seguir cayendo, pero no esperamos caídas de fuerte alcance ni de largo plazo, ya que los bonos se encuentran cerca de zonas de fuerte soporte de largo plazo.

Por ello, tras esas posibles caídas, lo normal es que se produzcan fuertes rebotes, sobre todo en EEUU, durante los próximos meses.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas.

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores en la toma de decisiones de inversión, y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.