En este Informe vamos a actualizar el análisis y las previsiones para el mercado de bonos tanto en Europa como en EEUU. Para ello, haremos un repaso de los catalizadores actuales que están moviendo el mercado de deuda, y posteriormente veremos las estructuras y niveles clave a tener en cuenta, tanto de largo plazo como de medio y corto plazo.

Con esta información construiremos nuestra visión de mercado, que anticipamos: a corto plazo los bonos tanto de Europa como de EEUU podrían caer ligeramente, pero no deberíamos caer en pánico si se producen dichas caídas ya que los bonos se encuentran cerca de zonas de fuerte soporte de largo plazo, sobre todo los bonos de EEUU, tal y como veremos posteriormente.

Resaltar que el mercado de bonos (también llamado de deuda o de renta fija) tiene mucha importancia pues la mayor parte de nuestros ahorros suele estar invertida en fondos de inversión o planes de pensiones que suelen tener buena parte en estos activos.

Los fondos o planes de renta fija, renta fija mixta y renta variable mixta están invertidos en cualquier tipo de bonos, de ahí que sea importante entender su situación actual así como sus perspectivas.

1. CONTEXTO DE MERCADO Y DRIVERS ACTUALES DE LOS BONOS

MERCADO DE BONOS EUROPEOS

El mercado europeo de bonos avanza entre dos fuerzas opuestas. Por un lado, una inflación controlada y un crecimiento insuficiente crean un entorno favorable para la renta fija. Por otro lado, el fin del impulso monetario y el aumento sostenido de la deuda pública generan dudas sobre hasta qué punto los precios pueden seguir subiendo. Veamos esto con más detalle.

Por el lado positivo, destaca que la inflación se mantiene ya muy cerca del objetivo del 2%, lo que da al BCE mayor tranquilidad y reduce la presión para mantener una política monetaria restrictiva.

Al mismo tiempo, el crecimiento económico continúa siendo débil en buena parte de la eurozona, un contexto que históricamente ha apoyado a la renta fija al aumentar la probabilidad de tipos más bajos durante más tiempo.

Por el lado negativo, tenemos en primer lugar que el ciclo de recortes de tipos prácticamente ha concluido y el BCE transmite la idea de que está cómodo con los niveles actuales, y por ello no tiene previsto por ahora más bajadas de tipos de interés. Esto elimina uno de los motores tradicionales para que los precios de los bonos repunten con fuerza.

A ello se suma un giro fiscal que está cambiando la dinámica de la oferta de deuda en Europa: el fuerte incremento del gasto en defensa, unido a políticas fiscales más expansivas, está empujando a los gobiernos a emitir más deuda justo en un momento en que el mercado esperaba cierta consolidación.

Incluso Alemania —históricamente el ancla fiscal del continente— levantó su techo de endeudamiento, enviando una señal clara de que la disciplina presupuestaria ya no es tan rígida como antes.

El resultado de todo esto es un equilibrio frágil, donde los bonos cuentan con pocos apoyos claros para detener su débil desempeño durante los últimos años, tal y como veremos posteriormente.

MERCADO DE BONOS EN EEUU

Los bonos estadounidenses también están atrapados entre impulsos positivos y negativos que los mantienen sin una dirección clara actualmente.

Por el lado positivo, los inversores observan que unos datos de empleo más débiles podrían abrir la puerta a recortes de tipos, lo que favorecería una subida en el precio de los bonos.

También pesa el futuro relevo de Powell al frente de la Reserva Federal, un cambio que el mercado interpreta como una señal de una Fed más dispuesta a relajar la política monetaria.

Sin embargo, las fuerzas negativas son también poderosas. La propuesta de pagar 2.000 dólares a cada estadounidense supone un gasto enorme que incrementaría el déficit y obligaría al Tesoro a emitir todavía más deuda, presionando los precios de los bonos a la baja.

A esta preocupación se suma una inflación que no logra descender del entorno del 3%, dificultando cualquier giro claro hacia una política más suave. Si además el mercado laboral volviera a mostrar fortaleza, desaparecería de inmediato la expectativa de bajadas de tipos.

El trasfondo fiscal añade más tensión: el déficit sigue siendo muy elevado y la deuda crece año tras año, aumentando la oferta de bonos en un mercado que ya muestra signos de saturación.

Incluso el posible relevo de Powell genera dudas, porque si la nueva dirección de la Fed recorta tipos demasiado rápido, podría reactivar la inflación y obligar más adelante a subirlos de nuevo.

Y todo esto se combina recientemente con una profunda división interna dentro de la propia Fed, que transmite al mercado una sensación de incertidumbre y falta de rumbo.

El resultado es un mercado tenso y vigilante, en el que cualquier dato de empleo, inflación o política fiscal, puede inclinar la balanza hacia un lado o hacia el otro.

2. ¿EN QUÉ FASE DE MERCADO SE ENCUENTRN LOS BONOS?: MATRIZ ESTRUCTURA-MOMENTUM

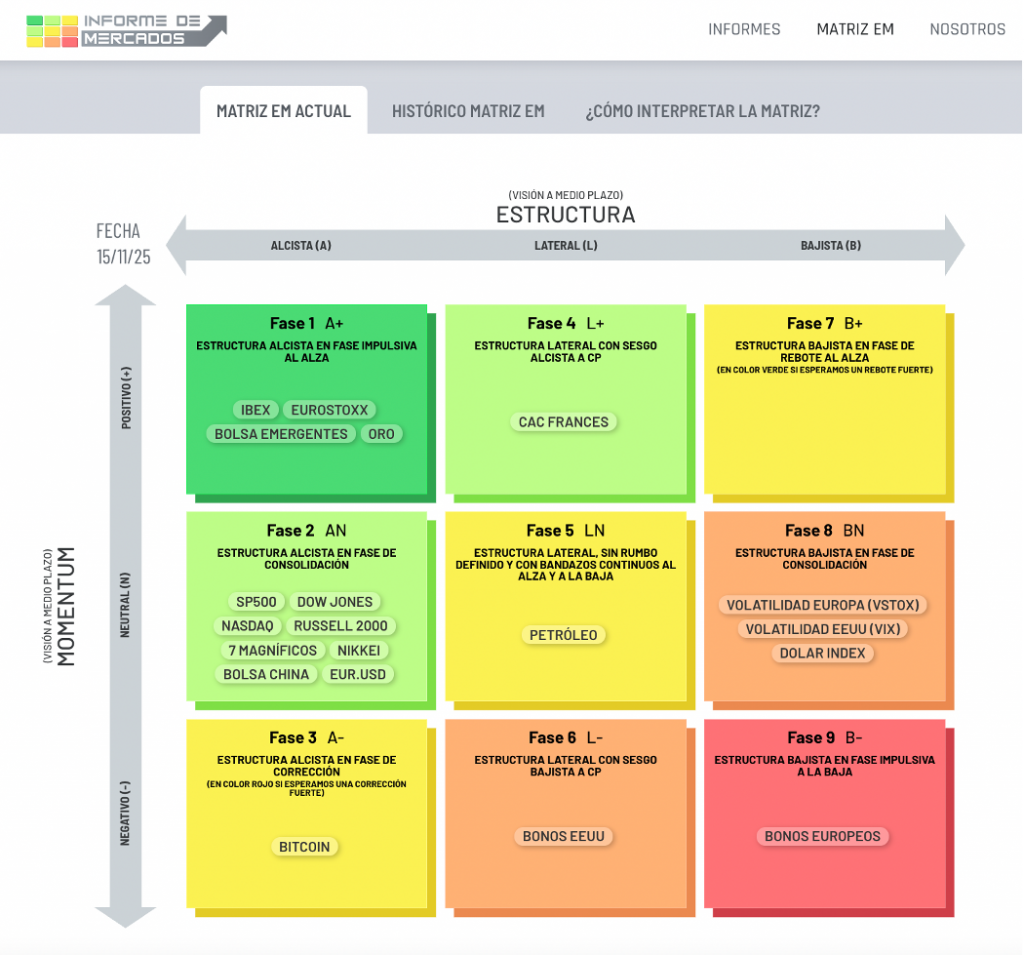

A continuación mostramos nuestra Matriz Estructura-Momentum, con todos los activos ubicados a fecha 15 nov 25.

Como podemos ver, los bonos europeos se encuentran actualmente en la Fase 9 de la Matriz, por lo que el escenario más probable es que sigamos viendo un comportamiento desfavorable en el precio de los bonos europeos. No esperamos caídas sostenidas ni de gran recorrido en el medio plazo, pues el potencial de caída lo vemos ajustado tal y como veremos posteriormente.

Y los bonos de EEUU los hemos ubicado actualmente en la Fase 6, por lo que esperamos que dichos bonos sigan comportándose con bandazos y de forma errática pero con un sesgo más orientado a la baja.

MATRIZ ESTRUCTURA-MOMENTUM ACTUALIZADA A FECHA 15 NOVIEMBRE 2025

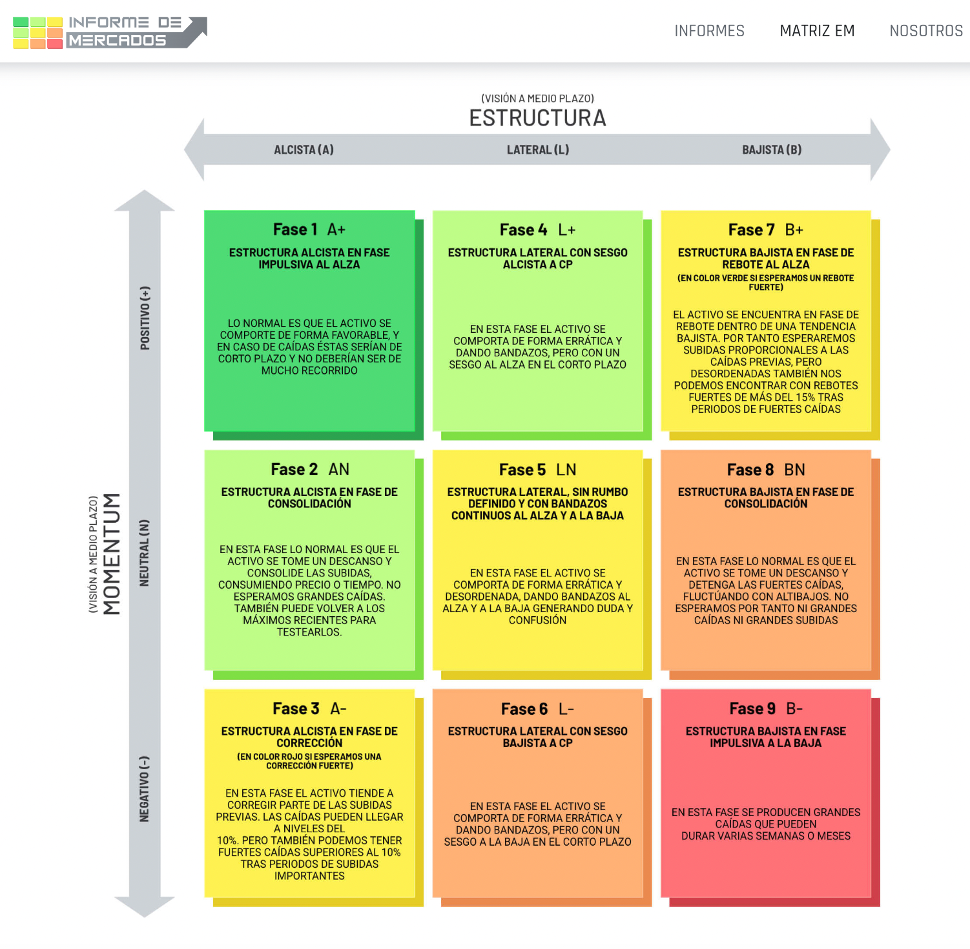

La siguiente tabla muestra la explicación de cómo se suele comportar un activo en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ ESTRUCTURA-MOMENTUM CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3. VISIÓN DE MERCADO, NIVELES CLAVE Y PREVISIONES

Por último, vamos a dar un repaso de las estructuras y niveles clave para los bonos europeos y de EEUU, con visión a largo plazo y también a medio plazo.

VISIÓN A LARGO PLAZO DE LOS BONOS EUROPEOS.

Desde 2008 los bonos europeos, en especial los de muy largo plazo como el Buxl (bono alemán a 30 años), han seguido un ciclo en dos fases:

1-Fuerte subida (2009–2020): Impulsada por políticas ultraexpansivas del BCE: tipos muy bajos, compras masivas de deuda (QE) y estímulos adicionales durante la pandemia (PEPP). Esto elevó los precios de los bonos hasta máximos históricos en 2020.

2-Caída pronunciada (2021–2024): El repunte inflacionario tras la pandemia y la guerra en Ucrania obligó al BCE a subir tipos rápidamente, provocando un desplome de los bonos de larga duración.

La primera fase queda representada muy claramente por el canal alcista 2008-2020 que podemos ver en el siguiente gráfico. Y la segunda fase queda representada por el canal bajista persistente desde 2021, con el Buxl lejos de sus máximos pese a la reciente relajación de tipos.

GRÁFICO MENSUAL DEL BUXL (BONO ALEMÁN A 30 AÑOS) DESDE 2008 CON ESTRUCTURAS Y NIVELES CLAVE

Por su parte, en el siguiente gráfico podemos ver la evolución del Bund alemán (bono a 10 años) desde 1995. De igual manera, podemos ver las dos fases anteriormente mencionadas.

GRÁFICO BIMENSUAL DEL BUND ALEMÁN (BONO A 10 AÑOS) DESDE 1995 CON ESTRUCTURAS Y NIVELES CLAVE

VISIÓN A LARGO PLAZO DE LOS BONOS DE EEUU

Veamos ahora la evolución de los bonos de EEUU desde 2008, en la que podemos diferenciar igualmente dos fases:

1.Subida 2009-2020: estímulos y tipos cero.

Tras la crisis de 2008, la Fed bajó los tipos a 0% y lanzó varios QE. Esto impulsó a los T-Bonds a largo plazo hasta máximos, tocando la parte alta del canal en 2020 por los estímulos extraordinarios de la pandemia.

2-Caída 2021-2024: Inflación y subidas agresivas de tipos de interés

Después del pico de 2020, el gráfico muestra un desplome rápido: la inflación post-COVID y la subida de tipos hasta el 5,5% hundieron los precios de los bonos.

El gráfico del T-Bond (bono EEUU a 30 años) recoge muy bien estas dos fases y muestra un gran canal alcista de largo plazo que culmina en un máximo histórico en 2020, seguido por una caída muy pronunciada que lleva el precio a la base del canal.

Ahora el precio se apoya en una zona de muy fuerte soporte por dos razones técnicas: soporte horizontal (~115) y base del canal alcista de muy largo plazo

GRÁFICO BIMENSUAL DEL BONO AMERICANO A 30 AÑOS (T-BOND) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Estas dos fases así como la situación de soporte actual también queda muy bien reflejado en la evolución de largo plazo del Bono a 10 años de EEUU, el T-Note:

GRÁFICO BIMENSUAL DEL BONO AMERICANO A 10 AÑOS (T-NOTE) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Y el Bono a corto plazo de 2 años en EEUU también muestra muy bien toda la evolución descrita, destacando la fuerte zona de soporte en la que se encuentra actualmente, como es la base del canal de muy largo plazo por el que viene subiendo el precio del bono desde el año 2000.

Lo normal es que este nivel no se pierda, ese sería el escenario más probable tal y como veremos posteriormente.

GRÁFICO BIMENSUAL DEL BONO AMERICANO A 2 AÑOS CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Una vez hecho un poco de perspectiva de largo plazo, hagamos zoom y vayamos a la actualidad.

VISIÓN ACTUAL DE LOS BONOS EUROPEOS

Más a corto plazo, podemos ver la evolución del bono alemán a 30 año, el BUXL, el cual sigue bajando por una canal bajista de medio plazo. En el siguiente gráfico podemos ver que podría seguir bajando hasta el nivel de 109, lo cual representa una caída no despreciable, pero más caída no le vemos por el momento.

Es decir, si el Buxl cae a ese nivel de 109, no esperamos caídas adicionales toda vez que habría llegado a la base del canal donde podría detener las caídas y realizar algún tipo de rebote.

GRÁFICO SEMANAL DEL BUXL – BONO ALEMÁN A 30 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Y por su parte, el Bund alemán (bono a 10 años) también evoluciona por estructuras bajistas de medio plazo, y actualmente no debe perder los 127,5 puntos, zona que lo viene aguantando durante las últimas semanas. Si pierde ese nivel, podríamos ver caídas adicionales hasta los 125 puntos, zona donde podría aguantar y rebotar.

GRÁFICO SEMANAL DEL BUND – BONO ALEMÁN A 10 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Veamos ahora lo mismo para los bonos de EEUU.

VISIÓN ACTUAL DE LOS BONOS DE EEUU

En cuanto al T-Bond, bono de EEUU a 30 años, vemos que la zona clave ahora son los 116 puntos. Si los pierde, podría caer hasta los 111 puntos con extensión hasta los 109, donde hemos visto que tiene soportes muy fuertes de largo plazo.

Por ello, en caso de caídas, no esperaríamos caídas por debajo de esos niveles. Y por arriba no veremos rebotes importantes mientras no supere los 120 puntos.

GRÁFICO SEMANAL DEL T-BOND – BONO DE EEUU A 30 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Por último, veamos la referencia de los bonos a 10 años en EEUU. Mientras el T-Note no supere la zona de los 116 puntos, no veremos subidas sostenidas. Y por abajo tendría un soporte muy fuerte en los 107,3 puntos, nivel que no esperamos que pierda en caso de caídas.

GRÁFICO SEMANAL DEL T-NOTE – BONO DE EEUU A 30 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Y de igual manera, el bono de EEUU a 2 años podría caer hasta los 103,5, pero no esperamos caídas mayores. Por arriba, no tendremos subidas sostenidas mientras no supere la zona de los 105,5.

GRÁFICO SEMANAL DEL BONO DE EEUU A 2 AÑOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

Como conclusión, a corto plazo los bonos tanto de Europa como de EEUU podrían caer ligeramente, pero no deberíamos caer en pánico si se producen dichas caídas ya que los bonos se encuentran cerca de zonas de fuerte soporte de largo plazo, sobre todo los bonos de EEUU. Por ello, tras esas posibles caídas, debemos estar cerca de que se produzcan rebotes, sobre todo en EEUU, durante los próximos meses.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas.

Por último, recordar que nuestros Informes tienen como propósito ser una fuente de información complementaria destinada a aportar valor a inversores y asesores en la toma de decisiones de inversión. Y para ello, aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y sobre todo, le sea de utilidad. Y si fuera así, no dude en compartirlo, gesto que le agradecemos de antemano. Cualquier interesado puede suscribirse a los Informes en el siguiente enlace: https://informedemercados.com/suscripcion-a-la-newsletter/.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.