Las bolsas se están comportando de forma desigual, con índices cíclicos en máximos mientras que el S&P 500 y, sobre todo, el Nasdaq están mostrando cierta debilidad.

Si bien el Dow Jones, el Nikkei o el Russell 2000 están en máximos históricos (ya que pesan más los sectores cíclicos, industriales y financieros), el S&P 500 y, sobre todo, el Nasdaq presentan una debilidad estructural al depender mucho más de las grandes tecnológicas, que ahora sufren por las dudas sobre cómo y cuándo monetizarán las fuertes inversiones en IA.

La IA está empezando a poner en cuestión modelos de negocio enteros, y el ritmo de cambio puede ser más rápido de lo que muchas empresas esperaban. Un ejemplo claro es el software en EEUU, que ha caído con fuerza porque el mercado teme que parte de su propuesta de valor esté perdiendo relevancia e incluso pueda estar cuestionada.

La palabra clave es la rotación: el dinero está saliendo de sectores donde la IA supone una amenaza directa, y se está yendo hacia empresas o sectores donde el riesgo de disrupción es menor. Esto está generando una separación clara entre ganadores y perdedores.

Y para nosotros los inversores esta diferencia es crucial, ya que no todos los mercados ofrecen el mismo potencial ni presentan el mismo nivel de riesgo.

En este informe vamos a analizar la situación actual de las bolsas, ofreciendo nuestra visión sobre el momento presente, los riesgos y las perspectivas.

Para ello, revisaremos primero los factores o drivers que están moviendo actualmente los mercados de renta variable; después evaluaremos en qué fase de mercado se encuentran los principales índices; y, por último, representaremos gráficamente las estructuras y niveles técnicos clave más relevantes.

Con toda esta información construiremos nuestra visión de mercado, que adelantamos ya: en el entorno actual, índices como el Ibex 35, el EuroStoxx, el Dow Jones industrial, los semiconductores, el Nikkei o los mercados emergentes parecen ofrecer mayor potencial y menores riesgos que por ejemplo el Nasdaq, tanto por valoración como por las dudas sobre el ritmo de monetización de las fuertes inversiones en capex de las megacap.

Qué duda cabe que el hecho de que las bolsas no vayan todas al unísono, resta fuerza al movimiento general.

Y no pensamos que las últimas subidas generalizadas hayan sido un simple rebote. Más bien pensamos que éstas han sido el inicio de un impulso renovado para las bolsas más fuertes como el Dow Jones, el Ibex, el Nikkei, por citar algunos ejemplos.

Otras bolsas más débiles como el Nasdaq o el SP500, podrían también acompañar este movimiento pero no esperamos grandes movimientos de sus índices, ya que sus estructuras son más débiles y entrañan mayores riesgos.

1-CONTEXTO MACRO Y DRIVERS DE LAS BOLSAS

Iniciamos este apartado resaltando que estamos acabando la temporada de resultados, y el crecimiento medio de beneficios está siendo bastante positivo.

En Estados Unidos, los beneficios del S&P 500 han avanzado alrededor del 15% interanual, con más del 80% de compañías superando expectativas, lo que refleja una fortaleza amplia más allá de las grandes tecnológicas.

Y la temporada de resultados en Europa está mostrando también un tono positivo, con un crecimiento de beneficios que apunta a un avance cercano al 13,4% para el conjunto del Stoxx 600.

Por tanto, esto da consistencia al mercado y con ello podríamos seguir esperando más subidas en las bolsas.

Sin embargo, los índices bursátiles están mostrando una divergencia muy marcada.

Por una parte, el Dow Jones, el Nikkei y el Russell 2000 están en máximos históricos porque concentran sectores cíclicos, industriales, financieros y compañías más sensibles al crecimiento económico “real”, que ahora mismo se está comportando mejor de lo previsto.

Por otra parte, el S&P 500 y, sobre todo, el Nasdaq no están teniendo ese mismo comportamiento, ya que están más expuestos a las grandes tecnológicas, que aunque presentan buenos beneficios están siendo penalizadas por el fuerte aumento del capex y por las dudas sobre la velocidad de monetización de la IA.

Esa presión sobre las megacaps pesa mucho en ambos índices y explica por qué su comportamiento es más flojo pese a que la economía global no está enviando señales de deterioro. Veamos esto con más detalle.

Las grandes tecnológicas de EEUU están publicando beneficios fuertes, pero muchas están siendo castigadas en bolsa porque están gastando muchísimo en capex, sobre todo en centros de datos, chips avanzados y modelos de IA.

Ese gasto tan elevado genera dudas porque la monetización va más lenta que la inversión: las empresas prometen que la IA generará ingresos enormes, pero hoy esos ingresos todavía no compensan el ritmo de gasto.

Bies es verdad que el sector intenta justificar las valoraciones altas diciendo que estas inversiones son necesarias para dominar la próxima ola tecnológica. La parte positiva es clara: toda esa carrera por la IA está impulsando con fuerza a los fabricantes de semiconductores, que sí están monetizando desde el primer día porque venden el hardware imprescindible para que la IA funcione.

Además de esto, consideramos muy relevante lo que está pasando con el sector de Software.

Concretamente, ha sufrido un desplome de más del 30% durante los últimos meses, y esto se debe a que el mercado teme que su modelo de negocio esté perdiendo valor o incluso esté cuestionado por la llegada de la IA.

GRÁFICO SEMANAL DEL ETF IGV DE SOFTWARE CON ESTRUCTURAS Y NIVELES CLAVE

¿Y a qué se debe esta fuerte caída?

El desplome empezó con un shock en el sector legal tras el lanzamiento por parte de Anthropic de un plugin capaz de automatizar tareas jurídicas como revisión de documentos, cumplimiento y trabajo jurídico. Esto puso en duda el valor de muchas soluciones de legaltech basadas en suscripciones elevadas y provocó caídas inmediatas en empresas como Relx o London Stock Exchange Group.

El mercado interpretó que, si una IA generalista puede asumir funciones jurídicas, ningún software especializado está realmente protegido. El miedo se extendió rápidamente y el golpe inicial al legaltech se transformó en un pánico sectorial, con cientos de miles de millones en capitalización borrados en un día entre compañías de software, tecnología y servicios financieros.

La narrativa dominante pasó a ser que la IA no solo complementa, sino que sustituye herramientas profesionales en múltiples verticales, alimentando la idea de un riesgo existencial para el SaaS tradicional. El derecho actuó como chispa porque se consideraba un ámbito especialmente difícil de automatizar; ver que la IA puede hacerlo envió la señal de que si cae el software legal, puede caer cualquier vertical especializado

De esta manera, muchos inversores piensan que los modelos de IA más avanzados pueden hacer tareas que antes solo ofrecían las empresas de software: organizar información, automatizar procesos, programar o ayudar en el trabajo diario. Si la IA puede hacer todo eso sin necesidad de pagar licencias tradicionales, parte del software actual podría quedarse atrás.

Por lo tanto, aquí estamos viendo un claro ejemplo de que hay empresas y sectores que van a ser los perdedores con la llegada de la IA.

Y es que la irrupción de la IA está empezando a cuestionar modelos de negocio completos, y la velocidad del cambio puede ser mayor de la que muchas compañías imaginan. Sectores como marketing, ventas, software o finanzas son especialmente vulnerables porque gran parte de su actividad puede automatizarse con rapidez.

Por tanto, la IA no solo crea nuevos ganadores: también pone en riesgo a todas aquellas empresas que no sean capaces de demostrar que siguen siendo necesarias.

Este contexto obliga a que cualquier negocio se pregunte si su modelo es realmente sostenible o no.

Y como consecuencia de ello, la palabra clave es la rotación: el capital está saliendo de sectores y empresas donde la IA amenaza directamente la propuesta de valor y se dirige hacia actividades donde el riesgo de disrupción es menor.

El resultado es una redistribución clara entre ganadores y perdedores. Un ejemplo evidente incluso dentro del mismo sector tecnológico, es la diferencia entre semiconductores, que capturan gran parte del valor, y el software, donde algunas valoraciones y modelos de negocio empiezan a ser difíciles de justificar.

La IA acelerará la destrucción de modelos de negocio cuya propuesta de valor quede en entredicho por la llegada de la IA. Algunos líderes se mantendrán, otros perderán relevancia y otros desaparecerán por completo.

Como conclusión, los resultados empresariales están siendo sólidos tanto en EEUU como en Europa, lo que da apoyo a las bolsas. Aun así, la presión sobre las grandes tecnológicas y la disrupción acelerada de la IA están generando una clara separación entre ganadores y perdedores.

En este entorno, la rotación sectorial y de mercados será clave para identificar dónde sigue habiendo potencial y dónde aumenta el riesgo.

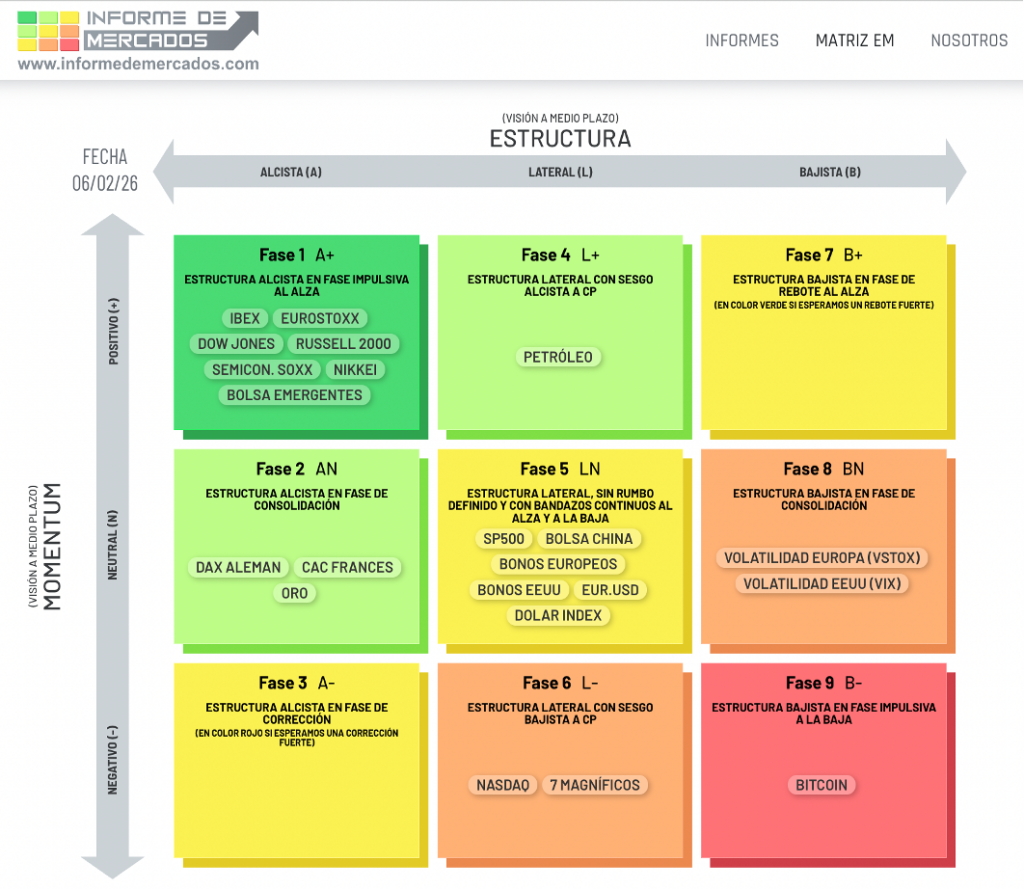

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRAN LAS BOLSAS ?: MATRIZ FASES DE MERCADO

Antes de nada, recordar que esta herramienta de creación propia sirve para entender en qué fase de mercado se encuentra cada activo, y para ello analiza dos variables desde una óptica de medio plazo: la Estructura y el Momentum, las cuales pueden tener 3 valores cada una.

Esto da lugar a nueve fases de mercado, y la idea más importante es que en cada fase, los activos tienden a comportarse de una forma determinada propia de esa fase. Además, los activos suelen tardar tiempo en cambiar de Estructura, pero los cambios de Momentum son más frecuentes. Por tanto los cambios verticales son más frecuentes y los cambios o transiciones horizontales son mucho menos frecuentes.

Dicho esto, vayamos al asunto que nos concierne.

Las principales bolsas mundiales no se encuentran en una misma fase de mercado, sino que se reparten ahora entre fases claramente alcistas y otras más inestables, lo que marca diferencias importantes en su comportamiento esperado.

En la fase 1 alcista impulsiva, ubicamos al IBEX, EuroStoxx, Dow Jones, Russell 2000, sector de semiconductores -Soxx, Nikkei y mercados emergentes. Todos ellos atraviesan el momento más favorable del ciclo.

En esta fase, los activos suelen mostrar subidas constantes y, cuando caen, lo hacen de forma breve y poco profunda. El sentimiento es constructivo y la tendencia dominante sigue siendo al alza.

El DAX alemán y el CAC francés se encuentran en fase 2 alcista de consolidación. Aquí el mercado no pierde fuerza, pero sí se toma un respiro. Es habitual ver movimientos laterales o pequeñas correcciones que sirven para “enfriar” las subidas previas. Las caídas amplias suelen interpretarse como oportunidades, porque el fondo de mercado sigue siendo positivo.

El SP500 y la bolsa china están en fase 5 lateral sin rumbo definido. En esta fase, los activos alternan subidas y bajadas sin una dirección clara. El comportamiento es errático, con mucha duda en el mercado.

En este tipo de fase conviene ser prudente, porque la falta de tendencia dificulta anticipar movimientos sostenidos.

Por último, el Nasdaq y el grupo de los “7 Magníficos” se sitúan en fase 7 lateral con sesgo bajista. Aunque no están en una tendencia bajista fuerte, muestran debilidad y tienden a retroceder en el corto plazo.

Los rebotes existen, pero tienden a agotarse rápido, y los retrocesos pesan más. Es un entorno donde conviene vigilar más el riesgo y no dar por hecho que la tendencia alcista volverá de inmediato.

Cono conclusión, nos encontramos en un momento muy atípico donde las bolsas no van de la mano, pues conviven índices que aún consolidan con otros atrapados en movimientos laterales o con cierta debilidad.

El panorama general es positivo, pero pierde potencia al no ir todas al unísono, y por tanto esto exige seleccionar bien dónde invertir nuestro dinero y no dar por hecho que todos los mercados van a avanzar al mismo ritmo.

MATRIZ FASES DE MERCADO A FECHA 07/02/2026

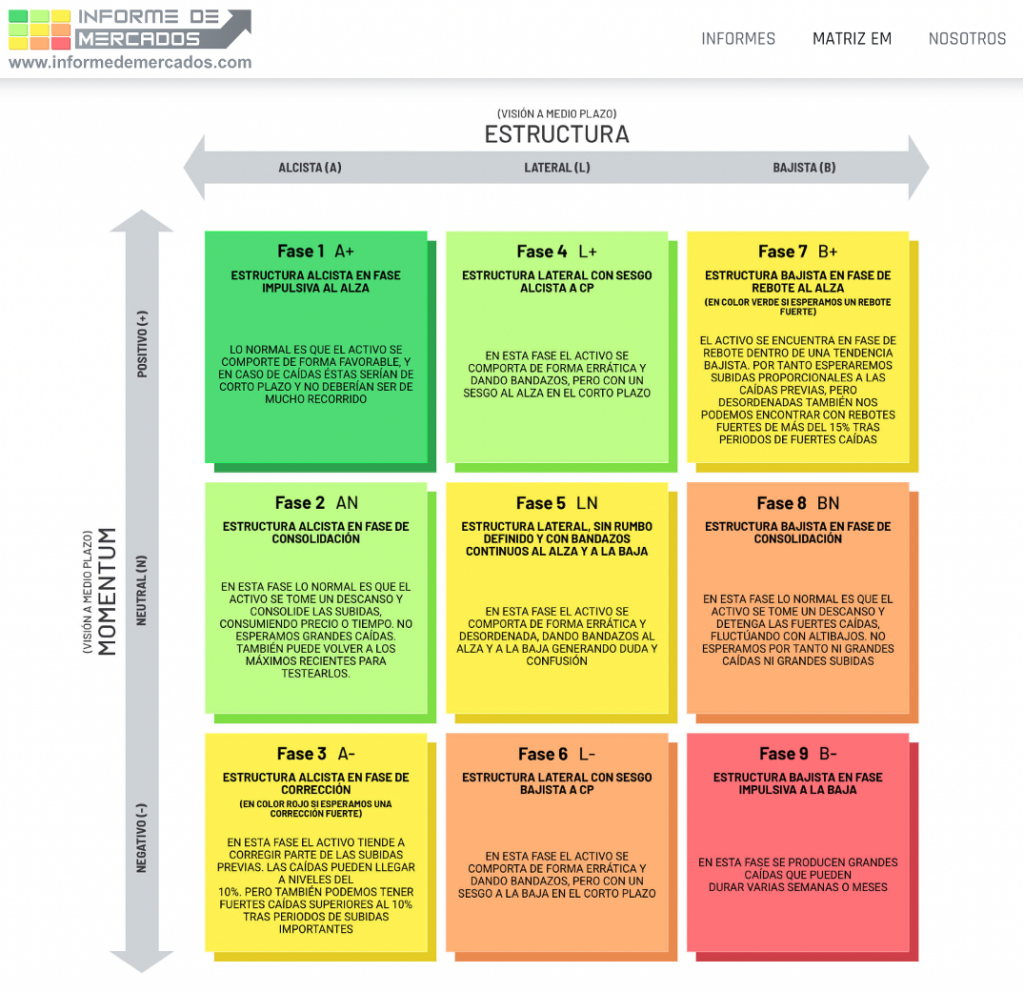

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ FASES DE MERCADO CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

MANTENEMOS LA HOJA DE RUTA

Como sabe, desde hace varios meses y con el fin de analizar el momento actual de las bolsas, hemos tomado como referencia el Russell 2000 y no el S&P 500, y esto se debe a que su comportamiento refleja mejor la dinámica general del mercado en el momento actual.

En este sentido, desde diciembre el escenario previsto era que el índice Russell 2000 superara su gran resistencia, realizara después una ligera corrección para tomar impulso y retomara más adelante la tendencia alcista de medio y largo plazo.

Esta secuencia quedaba claramente plasmada en el gráfico del 24 de diciembre de 2025, que volvemos a mostrar a continuación. Y con ello queríamos representar el movimiento previsto para las bolsas en general.

GRÁFICO SEMANAL DEL RUSSELL 2000 DEL PASADO 24/12/25 CON ESTRUCTURAS, NIVELES CLAVE Y PROYECCIONES

Como todos sabemos, el primer movimiento de superación de resistencias se cumplió.

Y decíamos en el último Informe de fecha 25 enero 2026, que tras haber realizado ese primer movimiento previsto en la hoja de ruta, «si ahora el índice decidiera detenerse para bajar y limpiar la fuerte sobre compra que acumula, la caída potencial no debería ser importante. Esto lo decimos porque si el índice cayera y comenzara el segundo movimiento representado en nuestra hoja de ruta, podría bajar a la zona señalada de 2.575 – 2.525, y esta zona en principio debería ofrecerle apoyo, pues antes fue una gran zona de resistencia».

Pues bien, tal y como podemos ver, finalmente las bolsas han vuelto a cumplir el guión previsto al haber caído durante estas últimas semanas.

En concreto, el Russell realizó ese segundo movimiento esperado de ligera corrección, y ha bajado hasta la zona de los 2.550 puntos (punto intermedio de la horquilla que dábamos), y desde ahí ha realizado un movimiento muy positivo y que muestra un claro apoyo en la zona esperada.

Por tanto, a partir de ahora consideramos que si bien el índice podría retestear esta gran zona de soporte indicada, lo más probable es que retome la tendencia alcista durante las próximas semanas.

GRÁFICO SEMANAL DEL RUSELL 2000 CON ESTRUCTURAS, NIVELES CLAVE Y PROYECCIONES

BOLSAS FUERTES

Como decíamos al inicio, no todas las bolsas se encuentran en el mismo estado de salud!

Veamos primero las bolsas que están mostrando más fortaleza, y luego veremos las que están mostrando más debilidad.

Y lógicamente, el Russell 2000 de pequeñas compañías de EEUU, está mostrando una clara fortaleza, y su potencial alcista es relevante, tal y como se desprenden del sigiente gráfico de largo plazo.

Como podemos apreciar, el índice ha conseguido superar su zona de fuerte resistencia de largo plazo, lo cual invita a pensar en mayores subidas en el medio y largo plazo.

GRÁFICO MENSUAL DEL RUSELL 2000 CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

De igual manera, el siguiente gráfico muestra muy bien la clara fortaleza del índice bursátil español, el Ibex 35, que ni siquiera se ha tomado un ligero descanso tras superar la fuerte resistencia de los 16.000 puntos.

Su comportamiento destaca dentro de las grandes bolsas y lo convierte en uno de los mercados más atractivos en renta variable en este momento.

GRÁFICO SEMANAL DEL IBEX 35 CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

Otro índice que destaca por su fortaleza es el Dow Jones Industrial, que no solo ha marcado nuevos máximos históricos al superar los 50.000 puntos, sino que además ha roto una resistencia de largo plazo que veníamos señalando en informes anteriores.

Este avance refuerza la probabilidad de que el índice continúe registrando subidas en los próximos meses.

GRÁFICO SEMANAL DEL DOW JONES CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

Por su parte, el índice SOXX de semiconductores muestra la misma fortaleza: continúa avanzando sin pausa y se ha consolidado como uno de los grandes beneficiados de la carrera por la IA, ya que buena parte del fuerte gasto en capex del sector tecnológico termina directamente en este segmento.

GRÁFICO SEMANAL DEL ÍNDICE SOXX DE SEMICONDUCTORES CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

Por último, mostramos a continuación el índice que adelantó ya hace varios meses que las bolsas en general iban a tomar rumbo norte y que muchos índices iban a conseguir superar sus respectivas zonas de resistencia.

Y es que el selectivo japonés, el Nikkei 225, se adelantó al resto y consiguió superar su fuerte zona de resistencia de largo plazo ya hace varios meses, tal y como podemos ver en el siguiente gráfico de largo plazo

GRÁFICO MENSUAL DEL NIKKEI CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

BOLSAS DÉBILES O LATERALES

Pero como hemos dicho varias veces en este Informe, no todas las bolsas atraviesan el mismo momento, y un buen ejemplo de ello es el grupo de los 7 magníficos, que meses atrás lideraba las subidas y ahora muestra una clara pérdida de impulso.

El ETF MAGS refleja perfectamente esta situación: lleva semanas moviéndose en un rango lateral, sin fuerza para romper al alza y apoyándose repetidamente en los mismos niveles de soporte.

Si llegara a perder el primer soporte marcado, el riesgo de una caída más profunda hasta el siguiente nivel sería elevado, lo que confirma que este segmento del mercado se encuentra en una fase de mayor debilidad.

GRÁFICO SEMANAL DEL ETF «MAGS» DE LOS 7 MAGNÍFICOS, CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

Y lógicamente, el Nasdaq 100 muestra un comportamiento muy similar al de los 7 magníficos: es uno de los pocos índices que no ha logrado romper por arriba el canal alcista de largo plazo que ha guiado su avance en los últimos años.

Esta incapacidad para superar resistencias resta fuerza al conjunto del mercado y añade un componente adicional de riesgo mientras no se resuelva.

Por la parte de abajo, el índice ha apoyado en los 24.600 puntos; si este nivel se pierde, los siguientes soportes se sitúan en 23.800 y, más abajo, en 22.200 puntos, una zona de soporte muy relevante que podría ofrecer una oportunidad de compra de medio‑largo plazo.

GRÁFICO SEMANAL DEL NASDAQ 100 CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

Por último, el S&P 500 también refleja la debilidad de los 7 magníficos, que pesan mucho en su comportamiento.

Por la parte baja, los niveles clave están bien definidos: primero los 6.700 puntos, después los 6.500 como siguiente soporte relevante y, en un escenario de caídas más profundas, los 6.100 puntos, donde el índice encontraría una zona de soporte muy sólida que podría convertirse en una oportunidad de compra.

GRÁFICO SEMANAL DEL SP500 CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, las bolsas muestran una divergencia muy marcada: mientras índices como el Dow Jones, el Nikkei, el Russell 2000, emergentes, el Ibex 35 o los semiconductores avanzan con fuerza gracias a su mayor peso en sectores cíclicos, financieros, energéticos e industriales, otros como el S&P 500, el Nasdaq y el grupo de los “7 magníficos” sufren por la presión sobre las grandes tecnológicas, el fuerte aumento del capex y las dudas sobre la velocidad de monetización de la IA.

Esta disrupción está acelerando una rotación clara del capital: salen fondos de sectores amenazados por la IA —como el software, que ha caído más de un 30%— y entran en aquellos donde el riesgo de disrupción es menor o donde la IA genera beneficios inmediatos, como los semiconductores.

En este contexto, los resultados empresariales sólidos en EEUU y Europa otorgan cierto soporte al mercado, pero la falta de sincronía entre índices obliga a ser selectivos.

La matriz de fases de mercado muestra que los índices fuertes se encuentran en fases claramente alcistas, mientras que el S&P 500 y China están en fases laterales y el Nasdaq y los “7 magníficos” mantienen un sesgo lateral-bajista. El panorama general es positivo, pero pierde potencia al no avanzar todos los mercados al mismo ritmo, lo que hace imprescindible elegir bien dónde invertir y reconocer que el potencial y el riesgo no están repartidos de forma homogénea.

Y respecto a nuestra hoja de ruta, las bolsas han seguido con bastante fidelidad los escenarios previstos: el Russell 2000 superó su gran resistencia, corrigió después hasta la zona de soporte esperada y ha mostrado un rebote sólido desde ahí, lo que refuerza la probabilidad de que retome su tendencia alcista.

Por ello, las últimas subidas generalizadas podrían ser el inicio de un impulso renovado para las bolsas más fuertes como el Dow Jones, el Ibex o el Nikkei, por citar algunos ejemplos.

—————————————

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) y, en la medida de lo posible, que no haga demasiado caso a nuestras previsiones pues son sólo un planteamiento orientativo.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas. Todos los Informes publicados hasta la fecha, los tiene disponibles en nuestra web https://informedemercados.com

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.