Antes de nada, le recordamos que en el enlace anterior puede escuchar este Informe en formato podcast. En pocos minutos y de una forma amena y sencilla, le contamos todo el contenido del Informe para que pueda escucharlo mientras conduce o en cualquier otra situación

En el Informe del pasado 16 decíamos que nuestra previsión era un escenario de caídas en las bolsas durante las próximas semanas, y que esperábamos subidas de la volatilidad, escenario que se ha confirmado. El resultado ha sido un deterioro técnico que ha dejado a muchas bolsas en plena corrección y con un tono mucho más débil.

Con este panorama, ahora muchos inversores se preguntan si es buen momento para comprar, si hay que vender, si quedan más caídas por llegar, etc.

En este Informe vamos a analizar la situación actual de las bolsas, ofreciendo nuestra visión sobre el momento presente, los riesgos y las perspectivas.

Para ello, revisaremos primero los factores o drivers que están moviendo actualmente los mercados de renta variable; después evaluaremos en qué fase de mercado se encuentran los principales índices; y, por último, representaremos gráficamente las estructuras y niveles técnicos clave más relevantes.

Con toda esta información construiremos nuestra visión de mercado, que adelantamos ya: el contexto macro está dominado por un fuerte shock energético provocado por el conflicto en Oriente Medio, que ha llevado al WTI de 71 a 92 dólares tras el bloqueo del estrecho de Ormuz y ha roto una estructura bajista que llevaba años vigente.

Sin embargo, este no es el único factor que presiona a la baja a las bolsas: los últimos datos de IPC e IPP en EE. UU. anticipan un PCE más alto y obligan a la Reserva Federal a mantener una postura más restrictiva, endureciendo aún más el entorno financiero.

A esta presión se suman otros elementos que aumentan la tensión: la reacción negativa a los resultados de Nvidia por el temor a un techo en el ciclo de capex de la IA, las dudas sobre el impacto sectorial y laboral de la inteligencia artificial, el ruido arancelario en EE. UU., la incertidumbre por el relevo en la Fed y señales de estrés en el capital privado.

A nivel técnico, múltiples señales refuerzan el sesgo bajista: divergencias mensuales bajistas en índices clave, figura semanal de techo redondeado en el SP500, rupturas falsas en el Dow Jones y el Eurostoxx, y la llegada de muchos índices y sectoriales a zonas de techo de canal tras subidas muy verticales.

Nuestras previsiones sugieren potenciales caídas adicionales del 15% si se pierden soportes clave, si bien a corto plazo podríamos ver rebotes ya que muchos índices se están apoyando ahora en la media diaria de 200 sesiones.

1-CONTEXTO MACRO Y DRIVERS DE LAS BOLSAS

El contexto actual está condicionado por múltiples factores adversos, y la guerra en Irán es solo uno de ellos. Analicemos en detalle cada uno de estos drivers.

GUERRA EN IRÁN.

El mercado financiero atraviesa un momento de elevada tensión, marcado sobre todo por el fuerte repunte del petróleo.

En el Informe del 1 de marzo señalábamos que, si la tensión del conflicto lograba impulsar al WTI por encima de los 71 dólares, estaríamos ante una señal de enorme relevancia técnica: implicaría que el impacto geopolítico era lo bastante intenso como para romper una estructura bajista que llevaba años vigente. Ese nivel actuaba como una frontera clave, un techo que el mercado no había conseguido superar de forma sostenida durante mucho tiempo.

Finalmente, el escenario se confirmó. El WTI superó ese «muro» de los 71 dólares, y gracias a ello consiguió saltar directamente hasta la zona de 92 dólares, impulsado por el bloqueo del tráfico en el estrecho de Ormuz, uno de los puntos más estratégicos del comercio energético mundial.

La ruptura de la estructura bajista ha sido contundente, y el movimiento posterior demuestra que el mercado ha pasado de considerar el conflicto como un riesgo periférico a descontar un shock geopolítico con capacidad real para alterar la dinámica estructural del petróleo.

A día de hoy, la situación en Oriente Medio continúa deteriorándose: Catar advierte de que la normalización podría tardar semanas o meses y que, en un escenario extremo, el precio podría escalar hasta los 150 dólares.

Kuwait también ha reducido producción por falta de espacio para almacenar, ya que los inventarios siguen siguen subiendo porque el crudo no puede salir. El estrecho de Ormuz no está oficialmente cerrado, pero el tráfico es prácticamente nulo por el riesgo para los barcos y el fuerte encarecimiento de los seguros.

Todo ello configura un shock energético que presiona la inflación y amenaza el crecimiento, ya que “una subida del petróleo tiende a elevar la inflación y a reducir el crecimiento del PIB”. En este contexto, cualquier expectativa de bajadas de tipos se complica y vuelve a aparecer el riesgo de subidas adicionales, un escenario negativo para bolsas, bonos y para el euro, y que favorece al dólar.

A esta tensión se suma el componente político. El encarecimiento del petróleo y la gasolina supone un problema serio para la administración Trump, que teme el impacto en las elecciones de medio mandato.

Estados Unidos tiene incentivos para frenar el conflicto cuanto antes, pero no está claro ni el cómo ni el cuándo.

Mientras tanto, los mercados de apuestas han reducido drásticamente la probabilidad de una resolución rápida: del 60% al 25%, lo que refleja que “todo avanza más despacio de lo previsto” y añade presión tanto al petróleo como a los mercados.

REBOTE DE LA INFLACIÓN EN EEUU

Por otra parte, en el plano macroeconómico, los últimos datos de inflación en EE. UU. han sido especialmente preocupantes.

El IPP (Índice de Precios a la Producción) sorprendió con un avance mensual del 0,8%, muy por encima del 0,3% previsto, lo que impulsó su tasa interanual hasta el 3,6%. A esto se sumó un IPC (Índice de Precios al Consumo) también más fuerte de lo esperado.

La combinación de ambos indicadores es especialmente relevante porque permite anticipar el comportamiento del PCE (Personal Consumption Expenditures Price Index), el indicador de inflación preferido por la Reserva Federal. Esto se debe a que el PCE incorpora información procedente tanto del IPC como del IPP. Por eso, una vez publicados estos dos datos, el mercado ya dispone de los elementos necesarios para estimar con bastante precisión el próximo dato de PCE.

Dado que tanto el IPP como el IPC han mostrado una fortaleza inesperada, el mensaje implícito es claro: el PCE subyacente probablemente vendrá más alto de lo que se descontaba, lo que rompe la narrativa desinflacionaria que el mercado consideraba prácticamente consolidada. Y esto es muy negativo ya que reaviva el temor a una inflación más persistente o pegajosa.

Por tanto, con una inflación que se mantiene cerca del 3%, un petróleo disparado y un mercado laboral que muestra datos conjunto que no sugieren debilidad, la Reserva Federal se verá obligada a mantener una postura restrictiva durante más tiempo, reduciendo de forma notable las probabilidades de recortes de tipos en el corto plazo, y esto es un claro factor negativo para las bolsas.

NVIDIA REACCIONA MAL A UNOS RESULTADOS EXTRAORDINARIOS: ¿POR QUÉ?

Vayamos ahora al ámbito empresarial. Nvidia presentó unos resultados extraordinarios, con un crecimiento explosivo en ventas y beneficios, pero aun así la acción cayó más de un 8% tras la publicación. El mercado interpreta que, con valoraciones tan exigentes, incluso cifras excepcionales no bastan para sostener el precio.

Sin embargo, la reacción no se explica únicamente por las expectativas incorporadas en la cotización, sino también por una lectura más estructural que empieza a ganar peso entre analistas y gestores: algunos expertos consideran que el mercado está anticipando que podríamos estar cerca del máximo en inversión en CAPEX vinculada a la inteligencia artificial.

Durante los últimos trimestres, las grandes tecnológicas han desplegado volúmenes históricos de inversión en centros de datos, infraestructura de cómputo y adquisición masiva de GPUs, pero este ritmo es difícil de sostener indefinidamente. No solo por razones financieras, sino también por limitaciones físicas, especialmente en materia de energía, que actúan como freno natural a la expansión acelerada de la capacidad instalada.

Si efectivamente estamos cerca del punto álgido del ciclo de inversión, la demanda de hardware de alto rendimiento (que es lo que vende Nvidia) también podría aproximarse a su techo, lo que implica que los resultados de Nvidia —por brillantes que sean hoy— podrían estar igualmente cerca de sus máximos.

En este contexto, la caída de la acción refleja la inquietud del mercado ante la posibilidad de que el crecimiento excepcional de la compañía no sea extrapolable en el tiempo y que el ciclo de CAPEX, motor fundamental de su expansión reciente, esté entrando en una fase de maduración.

LA IA Y SU IMPACTO SECTORIAL

El sector tecnológico sigue acumulando pérdidas, en buena parte por el riesgo que supone la irrupción de la inteligencia artificial. El mercado aún no tiene claro qué modelos de negocio saldrán reforzados y cuáles pueden quedar desplazados, y esa falta de visibilidad aporta incertidumebre y pesa especialmente en algunos sectores, como por ejemplo ha demostrado recientemente el de Software.

La cuestión de fondo es que no se sabe con precisión qué sectores serán los más perjudicados por la IA, ni hasta qué punto puede alterar márgenes, productividad o estructuras de costes.

IMPACTO DE LA IA EN EL EMPLEO: INFORME CITRINI

El informe reciente de Citrini plantea un escenario en el que la inteligencia artificial acelera la destrucción de empleo más rápido de lo que la economía puede absorber, generando tensiones en el consumo y reabriendo el debate sobre si la IA puede desencadenar una crisis económica.

El documento describe un futuro cercano en el que la automatización sustituye a muchos trabajadores de cuello blanco, pero sin que exista un mecanismo equivalente que mantenga la demanda agregada.

El texto también advierte de un posible “círculo pernicioso”: menos empleo implica menor consumo, lo que presiona los beneficios empresariales y podría desembocar en correcciones bursátiles severas, incluso del 40% en los escenarios más adversos.

La publicación generó un fuerte impacto en los mercados porque su tono alarmista —incluyendo la idea de una “crisis mundial de la inteligencia” hacia 2028— provocó ventas en tecnológicas y reavivó el temor a que la IA, lejos de impulsar un boom económico, pueda convertirse en el detonante de una recesión si no se gestiona adecuadamente la transición laboral.

En definitiva, el informe de Citrini Research ha puesto encima de la mesa las dudas de cómo la IA puede afectar al empleo, a qué ritmo puede hacerlo y si la economía va a poder absorber su impacto.

En resumen, la tecnología y la IA han pasado de liderar el movimiento alcista de los mercados a ser una fuente relevante de dudas para los inversores.

POLÍTICA ARANCELARIA DE EEUU

En el frente comercial, la política arancelaria de EE. UU. añade más ruido. El Tribunal Supremo rechazó la base legal utilizada para imponer los aranceles, pero la administración ha recurrido a la sección 122 de la Ley de Comercio de 1974 para mantenerlos temporalmente.

La sucesión de cambios —del 10% al 15% y viceversa— transmite improvisación y eleva la incertidumbre regulatoria, frenando decisiones de inversión y aumentando la percepción de desorden normativo.

En conjunto, este vaivén arancelario se ha convertido en un foco de inestabilidad para los mercados.

RELEVO DE LA PRESIDENCIA DE LA FED EN MAYO

A todo esto se suma el relevo en la Reserva Federal previsto para mayo, que introduce dudas adicionales. Warsh llega con un perfil más restrictivo, pero en un contexto de déficit elevado y fuertes necesidades de financiación del Tesoro, lo que hace difícil anticipar su orientación real.

Algunos analistas creen que podría recurrir a una reducción de balance para justificar futuras bajadas de tipos, aunque no se espera mayor visibilidad hasta que tome el mando.

TENSIONES EN EL SECTOR DE CAPITAL PRIVADO

Por último, en los mercados privados, la decisión de un gran fondo de capital privado de limitar o congelar reembolsos ha generado inquietud. No es un evento sistémico, pero sí un recordatorio de que algunos segmentos del mercado pueden estar más expuestos a tensiones de liquidez de lo que parecía, añadiendo otra capa de nerviosismo a un entorno ya sensible.

RESUMEN

En resumen, el petróleo se ha disparado y la tensión en Oriente Medio mantiene bloqueado el estrecho de Ormuz, lo que agrava el shock energético y presiona al alza la inflación justo cuando los datos de IPC e IPP en EEUU ya apuntan a una Fed más restrictiva.

Al mismo tiempo, la tecnología sufre: pese a los resultados extraordinarios de Nvidia, las valoraciones y las dudas sobre el impacto de la IA pesan sobre el sector. A todo ello se suman el ruido arancelario, la incertidumbre por el relevo en la Fed y señales de tensión en mercados privados, configurando un entorno de elevada volatilidad y menor apetito por el riesgo.

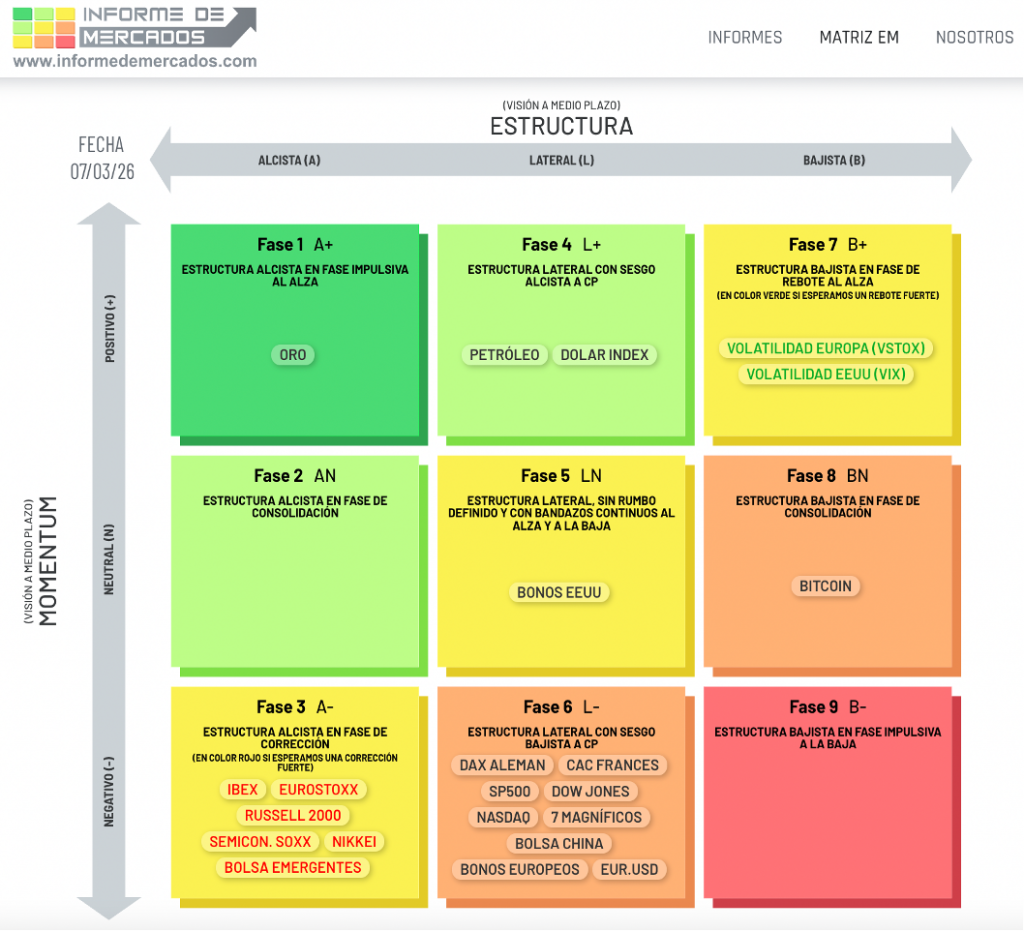

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRAN LAS BOLSAS ?: MATRIZ FASES DE MERCADO

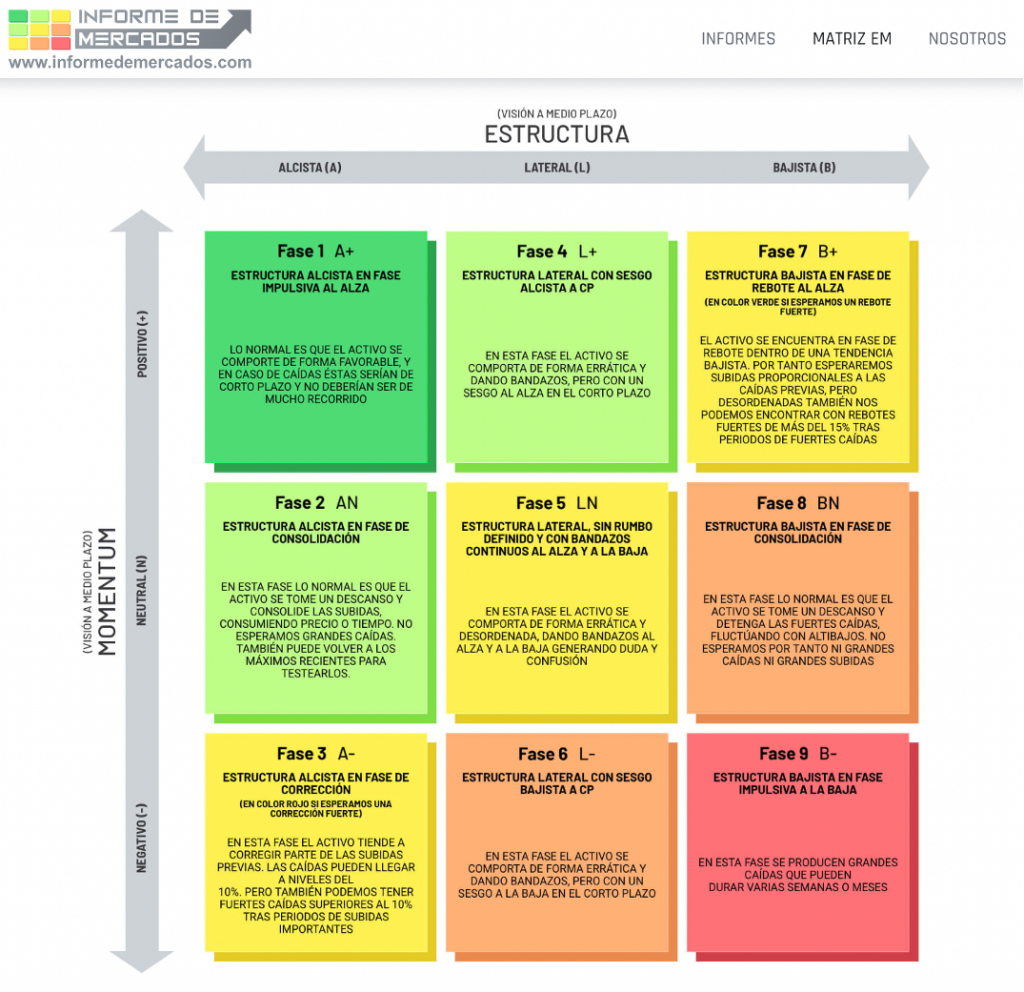

Antes de nada, recordar que esta herramienta de creación propia sirve para entender en qué fase de mercado se encuentra cada activo, y para ello analiza dos variables desde una óptica de medio plazo: la Estructura y el Momentum, las cuales pueden tener 3 valores cada una.

Esto da lugar a nueve fases de mercado, y la idea más importante es que en cada fase, los activos tienden a comportarse de una forma determinada propia de esa fase. Además, los activos suelen tardar tiempo en cambiar de Estructura, pero los cambios de Momentum son más frecuentes. Por tanto los cambios verticales son más frecuentes y los cambios o transiciones horizontales son mucho menos frecuentes.

Dicho esto, vayamos al asunto que nos concierne.

Las bolsas se mueven ahora mismo en un terreno incómodo porque la mayoría de los grandes índices están concentrados en dos zonas de la matriz: la fase 3 y la fase 6. Dicho así suena técnico, pero en realidad describe comportamientos bastante intuitivos.

La fase 3 agrupa a mercados que siguen siendo alcistas en el medio plazo, pero que han entrado en una corrección clara. No implica un cambio de tendencia —al menos por ahora—, pero sí un tramo en el que pesan las ventas, aparecen dudas y los retrocesos pueden superar el 10%. En esta situación se encuentran índices como el Ibex, el EuroStoxx, el Nikkei, las bolsas emergentes o los semiconductores: estructuras todavía sanas, pero atravesando un bache significativo.

La fase 6, en cambio, es más delicada. Aquí la estructura ya no es alcista, sino lateral, y el momentum es débil. Es ese entorno en el que el mercado no cae en vertical, pero tampoco consigue levantar cabeza: movimientos erráticos, rebotes que duran poco y un goteo a la baja que desgasta. En esta zona se sitúan el S&P 500, el Nasdaq, los 7 Magníficos, el DAX o el CAC, todos ellos atrapados en un rango incómodo donde falta convicción y sobra ruido.

Y aquí conviene añadir un matiz importante: los cambios de estructura suelen ser lentos, pero cuando llegan tienen un impacto enorme en la evolución de los activos. Si las bolsas no se recuperan pronto y continúan perdiendo niveles relevantes, los índices que hoy están en estructura lateral podrían deslizarse hacia una estructura bajista.

Y en la matriz, cuando una estructura bajista coincide con momentum negativo, entramos en la fase 9: el territorio donde se producen las caídas más intensas y sostenidas. No es el escenario actual, pero sí un riesgo que empieza a asomar si la debilidad se prolonga.

A todo esto se suma la volatilidad, tanto en Europa (VStoxx) como en Estados Unidos (VIX), situada en fase 7. Esta fase corresponde a un rebote dentro de una tendencia bajista, un patrón típico de momentos en los que el mercado empieza a ponerse nervioso, pero aún no entra en pánico. La volatilidad repunta desde niveles bajos, pero sin romper al alza de forma explosiva: una señal clásica de correcciones en las que aumenta la tensión, aunque todavía no se ha desatado un episodio de miedo extremo.

En conjunto, el panorama es el de un mercado que pierde fuerza, que se mueve con más ruido que dirección y donde la volatilidad empieza a despertar sin llegar a niveles de estrés severo. Un entorno incómodo donde, si la debilidad persiste, podrían activarse cambios de estructura que sí tendrían consecuencias más profundas.

MATRIZ FASES DE MERCADO A FECHA 07/03/2026

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ FASES DE MERCADO CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

Antes de mostrar los niveles técnicos relevantes y previsiones para cada mercado, vamos a desarrollar todas las señales de peligro que estamos encontrando a nivel técnico.

DIVERGENCIAS BAJISTAS MENSUALES

Las divergencias bajistas que vamos a mostrar a continuación para el SOXX, índice de Semiconductores de EEUU, las podemos encontrar también para otros índices directores como el SP500, el Dow Jones, el sectorial financiero XLF, el Dax, el Eurostoxx o el EEM de bolsas emergentes, por citar algunos de ello.

Una divergencia bajista se forma cuando el precio marca nuevos máximos crecientes, pero el indicador marca nuevos máximos decrecientes, creando una divergencia bajista que muestra un posible agotamiento de la subida.

Además, que sea en gráfico mensual significa que cada barra del precio contiene 1 mes de negociación, por lo que se trata de una señal formada durante mucho tiempo, y esto le otorga más potencial de caída para el precio.

Vayamos al gráfico, en el que vemos la evolución del Soxx desde 2018. En los 2 casos que ha sufrido caídas importantes, 2022 y 2024, se habían formado previamente las mismas divergencias bajistas que tenemos a día de hoy. Faltaría que esta foto fuera al cierre de marzo, ya que se trata de velas mensuales, pero también tenemos divergencias en gráficos de 3 semanas que nos invitan a pensar que marzo podría acabar confirmando esta divergencia mensual.

Por tanto, esta señal la consideramos muy importante pues nos puede estar anticipando caídas importantes en los índices. Y decimos importantes porque al ser una señal mensual, la fuerza es mucho mayor que si se tratara de una señal diaria o semanal.

Además, se ha generado en zonas de techos de canal, lo cual le da más sentido técnico y más carga bajista de cara a los próximos meses.

GRÁFICO MENSUAL DEL SOXX DE SEMICONDUCTORES CON ESTRUCTURAS, NIVELES CLAVE Y DIVERGENCIAS BAJISTAS

FIGURA DE TECHO REDONDEADO EN EL SP500

Otra formación técnica que anticipa caídas, es la figura de «techo redondeado» en gráfico semanal que vemos en el SP500. Concretamente, el gráfico que vemos a continuación, es el futuro del SP500, y una figura así también podría estar anticipando mayores caídas en los índices.

GRÁFICO SEMANAL DEL FUTURO DEL SP500 CON ESTRUCTURAS, NIVELES CLAVE Y FIGURA DE TECHO REDONDEADO

SEÑALES FALSAS DE RUPTURA

Tenemos más lecturas negativas a nivel gráfico. Concretamente, parecía que el Dow Jones había conseguido superar por la parte de arriba su directriz alcista de largo plazo, pero finalmente no ha confirmado dicha superación y se ha vuelto a quedar por debajo de la misma.

Esto podría ser una señal falsa, y en estos casos, lo normal es que el índice pierda tracción y caiga hasta niveles de soporte importantes.

En el caso del Dow, dicha caída podría buscar los 40.000 puntos tal y como mostramos en el gráfico, lo cual representa una caída del 15% aprox desde los precios actuales.

GRÁFICO MENSUAL DEL DOW JONES CON ESTRUCTURAS, NIVELES CLAVE Y PREVISIONES A MEDIO-LARGO PLAZO

Y algo muy similar podemos ver en el Eurostoxx 50.

Tal y como podemos ver en el siguiente gráfico semanal, el índice no ha confirmado la ruptura por arriba de su directriz alcista de largo plazo, generando una señal falsa de ruptura.

Por ello, ahora podría ir a buscar los 5.500 puntos, y en caso de perderlos, podría ir a buscar apoyo en la base de la directriz alcista inferior, nivel que pasaría por los 5.100 puntos. Pensamos que este segundo escenario es el más probable.

GRÁFICO SEMANAL DEL EUROSTOXX 50 CON ESTRUCTURAS, NIVELES CLAVE Y PREVISIONES A MEDIO PLAZO

Y nos falta saber si el Russell 2000 conseguirá aguantar en la zona de los 2.500 puntos o no. Está ahí actualmente.

Nuestro escenario hasta ahora era un pull-back a este nivel tras la superación del canal rojo, pero con todo el panorama actual así como el resto de información técnica que estamos viendo, parece probable que no respete este nivel.

Si esto fuera así y el Russell no aguanta el nivel de 2.500 puntos, la ruptura del canal habría sido «falsa» y el índice caería a buscar apoyo en la base de su canal alcista de largo plazo, donde volvería a ofrecer una clara señal de compra.

Por tanto, seguiremos de cerca este nivel para confirmar si se pierde o no.

GRÁFICO SEMANAL DEL FUTURO DEL RUSSELL 2000 CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO Y LARGO PLAZO

PULL-BACK «LÓGICO» EN EL NIKKEI

Otro índice que nos está dando otra pista importante, es el Nikkei. Y hay que tener claro que la bolsa de Japón es la más fuerte a día de hoy. Por tanto, cuando se calmen las aguas, perece muy interesante que parte de las posiciones en renta variable puedan estar en este índice, pues es el más fuerte.

Como sabemos, el Nikkei superó hace unos meses por la parte de arriba la directriz alcista de largo plazo, generando una fuerte subida tras ello. Y ahora, tendría mucho sentido técnico (y probabilidad), que el índice baje a buscar apoyo en dicha directriz, que si antes generó resistencia, ahora debería ofrecer apoyo.

Por tanto, es muy probable que el Nikkei baje a la zona aproximada de los 45.000 puntos, que representa también una caída aproximada del 15%. Y si se esto ocurre y se respeta dicho nivel, podría ser una oportunidad de compra para el medio y largo plazo.

GRÁFICO BIMENSUAL DEL NIKKEI CON ESTRUCTURAS, NIVELES CLAVE Y PREVISIONES A MEDIO PLAZO

MUCHOS ÍNDICES Y SECTORIALES HAN LLEGADO A ZONA DE TECHOS DE CANAL

También da una pista de la situación actual, que muchos índices han llegado a sus zonas de techo de canal. Y esto lo han conseguido además tras fuertes subidas casi en vertical en muchos casos.

Por tanto, tiene todo el sentido pensar que los índices necesiten descansar y corregir parte de las subidas previas. Esta lectura tenemos que ponerla también en nuestra cocktelera.

Y esto lo podemos en muchos índices, como el siguiente ETF de bolsas emergentes, el EEM. En el siguiente gráfico vemos que tras una subida muy fuerte desde inicios de 2025, ahora el índice ha llegado a la zona de techos del canal alcista, por el que viene subiendo desde 2012.

Por ello, muchos inversores han vendido ya en esa zona, pues la probabilidad de que caiga y corrija parte de las subidas es muy elevada.

GRÁFICO MENSUAL DEL ETF DE BOLSAS EMERGENTES (EEM) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Y un sectorial que también ha llegado a zonas de techo de canal es el Financiero de EEUU.

Tal y como podemos ver en el siguiente gráfico mensual del XLF, el índice ha llegado al techo del canal alcista por el que viene subiendo desde 2012, y de ahí no ha podido pasar.

Por abajo no tiene apenas soportes hasta los 41$, lo que representa una potencial caída del 17% aprox, que está en concordancia con todas las previsiones anteriores.

GRÁFICO MENSUAL DEL ETF SECTORIAL FINANCIERO DE EEUU (XLF) CON ESTRUCTURAS, NIVELES Y PREVISIONES A MEDIO-LARGO PLAZO

PREVISIONES PARA EL RESTO DE ÍNDICES

Vayamos ahora con las previsiones para el resto de los índices.

Empecemos con el SP500. Y lo primero que hemos hecho es visualizar los retrocesos de Fibonacci, que son los niveles más probables a los que podría caer tras la subida desde los 4.800 puntos iniciada en marzo 2025.

Como se aprecia, los niveles clave son:

–6.500 puntos, retroceso del 23,6%. Este nivel es un soporte importante pues coincide con una zona de mínimos anteriores.

–6.100 puntos, retroceso del 38,2%. Este nivel es un otro gran soporte, pues fueron máximos relativos previos.

-5.900 puntos, retroceso del 50%;

–5.650 puntos, retroceso del 61,8%. Este nivel es el gran soporte, porque además por ahí pasa la directriz alcista de largo plazo, la media semanal de 200 periodos, y ahí dejó un hueco semanal que tendría mucho sentido que en esta caída baje a rellenarlo.

Pero antes de todo, el SP500 debe perder los 6.700 puntos, pues es la zona de soporte en la que se encuentra actualmente. Es posible que no lo perfore a la primera, pues algunos futuros como el del SP500 o el Nasdaq están soportados por la media diaria de 200 sesiones.

GRÁFICO SEMANAL DEL SP500 CON ESTRUCTURAS, NIVELES Y RETROCESOS DE FIBONACCI

Con toda esta información, ya tenemos los niveles clave.

Nosotros pensamos que con todas las señales bajistas que hemos comentado, el escenario más probable es que acabe bajando hasta los 5.650 puntos durante los próximos meses, con sus subidas intermedias (dientes de sierra), lo que representaría una caída aproximada del 15%.

Destacar que en todo este escenario bajista, los niveles de 6.500 puntos y 6.100 puntos, serán zonas de soporte muy fuerte y costará perforarlas, y en ellas podríamos encontrar rebotes significativos.

Y si llegáramos a este nivel y lo respetara, para nosotros sería una clara oportunidad de compra a medio-largo plazo.

GRÁFICO SEMANAL DEL SP500 CON ESTRUCTURAS, NIVELES CLAVE Y PREVISIONES A MEDIO-LARGO PLAZO

Por último, veamos el Nasdaq 100.

Aquí la lectura es muy similar. Los soportes más relevantes son: 23.800 puntos; 22.200 puntos y finalmente los 20.000 puntos.

Si bien los 23.800 puntos y los 22.200 puntos van a ser soportes importantes difíciles de perforar y desde donde el Nasdaq podrá generar rebotes fuertes, pensamos que el índice podría acabar bajando hasta los 20.000 puntos durante los próximos meses, pues además de ser el retroceso fibo del 61,8%, ahí estaría la base del canal alcista de largo plazo, por ahí pasaría la media semanal de 200 sesiones y además cerraría el hueco que hemos señalado, zona que las manos fuertes suelen tener muy presentes ya que el mercado suele acabar «rellenando» este tipo de huecos.

GRÁFICO SEMANAL DEL NASDAQ 100 CON ESTRUCTURAS, NIVELES Y PREVISIONES A MEDIO-LARGO PLAZO

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, el contexto macro actual está dominado por un shock energético derivado del conflicto en Oriente Medio, que ha llevado al WTI desde los 71 hasta los 92 dólares tras el bloqueo del estrecho de Ormuz, rompiendo una estructura bajista vigente durante años. Este encarecimiento del crudo presiona la inflación justo cuando los datos de IPC e IPP en EE. UU. ya apuntaban a un repunte, anticipando un PCE más alto y obligando a la Reserva Federal a mantener una postura restrictiva durante más tiempo.

A ello se suman otros focos de tensión: la reacción negativa del mercado a los resultados de Nvidia por el temor a un techo en el ciclo de capex de la IA, las dudas sobre el impacto sectorial y laboral de la inteligencia artificial, el ruido arancelario en EE. UU., la incertidumbre por el relevo en la Fed y señales de estrés en el capital privado.

En cuanto a las bolsas, la Matriz de Fases de Mercado muestra que la mayoría de índices se concentran en las fases 3 y 6: correcciones dentro de estructuras alcistas y estructuras laterales con momentum débil. Además, si la debilidad persiste, los índices en estructura lateral podrían pasar a estructura bajista, y si además el momentum se vuelve negativo, entrarían en fase 9, donde se producen las caídas más intensas.

A nivel técnico, múltiples señales refuerzan el sesgo bajista: divergencias mensuales en índices clave como el SOXX, figura semanal de techo redondeado en el SP500, rupturas falsas en el Dow Jones y el Eurostoxx, y la llegada de muchos índices y sectoriales a zonas de techo de canal tras subidas muy verticales.

Nuestras previsiones sugieren potenciales caídas adicionales del 15% si se pierden soportes clave. En conjunto, el mercado muestra síntomas de agotamiento, vulnerabilidad técnica y riesgo creciente de transiciones hacia fases más negativas si no aparece pronto un rebote consistente.

—————————————

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) y, en la medida de lo posible, que no haga demasiado caso a nuestras previsiones pues son sólo un planteamiento orientativo.

En los próximos Informes daremos más detalle sobre el resto de mercados: bolsas, bonos, materias primas, divisas y criptomonedas. Todos los Informes publicados hasta la fecha, los tiene disponibles en nuestra web https://informedemercados.com

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Esperamos que esta información sea de su interés, y si fuera así, no dude en compartirlo a través del siguiente enlace https://informedemercados.com/suscripcion-a-la-newsletter/., gesto que le agradecemos de antemano.

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.