Todos, de una forma u otra, tenemos parte de nuestro dinero invertido en renta fija, también llamado mercado de deuda o mercado de bonos.

Da igual que hablemos de fondos de inversión conservadores, mixtos, planes de pensiones conservadores o incluso carteras que combinan varios activos: siempre hay bonos detrás. Por eso, entender qué está pasando en este mercado no es algo teórico ni lejano, pues influye directamente en el patrimonio de cualquier ahorrador o inversor.

Tras las fuertes pérdidas provocadas en los bonos (y por tanto en los fondos de renta fija) por la inflación post‑pandemia, los mercados de deuda recuperaron terreno el año pasado gracias a la caída de los tipos de interés.

Y en 2026 esa recuperación ha continuado: tanto los bonos europeos como los estadounidenses han seguido subiendo de precio, generando nuevas plusvalías y devolviendo algo de tranquilidad a un mercado que venía de años muy complicados.

En este informe vamos a analizar la situación actual del mercado de renta fija, ofreciendo nuestra visión sobre el momento presente, los riesgos y las perspectivas.

Para ello, revisaremos primero los factores o drivers que están moviendo actualmente tanto los bonos europeos como los estadounidenses; después evaluaremos en qué fase de mercado se encuentran los principales índices de renta fija; y, por último, representaremos gráficamente las estructuras y niveles técnicos clave más relevantes.

Con toda esta información construiremos nuestra visión de mercado, que adelantamos ya: el mercado de bonos mantiene una demanda sólida y ha recuperado parte del terreno perdido tras las caídas postpandemia. En Europa, la inflación baja y el crecimiento débil reducen el riesgo de subidas de tipos de interés, mientras que en EE UU el tono es más prudente a la espera de nuevos datos y de la orientación del nuevo presidente de la Fed en mayo.

Lo más relevante es que los grandes bonos de referencia —Buxl, Bund, T‑Bond y T‑Note— se apoyan en zonas de soporte de largo plazo muy consistentes. Esto hace que el riesgo alcista sea claramente superior al bajista, configurando un entorno que favorece la estabilización del mercado de bonos tras varios años de fuertes pérdidas.

1-CONTEXTO MACRO Y DRIVERS ACTUALES DE BONOS

El elevado endeudamiento de las grandes economías sigue siendo una preocupación recurrente, con Estados Unidos, China y Japón acumulando cifras que superan con creces su PIB.

Sin embargo, aunque el problema persiste y las cifras continúan creciendo, el sistema financiero está profundamente apoyado en esta deuda: fondos de inversión, aseguradoras y bancos dependen en gran medida de estos activos. Por ello, pese a las advertencias y los episodios de tensión que aparecen de vez en cuando, no pensamos que estemos cerca de un colapso de la deuda.

El mercado secundario, además, muestra fortaleza. La demanda de bonos ha impulsado al alza sus precios y, en consecuencia, a la baja sus rentabilidades.

Tras las fuertes pérdidas provocadas por la inflación post‑pandemia, los mercados de deuda recuperaron terreno el año pasado gracias a la caída de los tipos de interés. En 2026, tanto los bonos estadounidenses como los europeos han seguido recuperándose, generando nuevas plusvalías.

Veamos con más detenimiento la situación tanto de los bonos europeos como los de EEUU.

BONOS EUROPEOS

La inflación en la zona euro ya está en el 1,7%, por debajo del objetivo del 2% del BCE, lo que descarta cualquier escenario de subidas de tipos.

Al mismo tiempo, la economía avanza a un ritmo moderado, alrededor del 1,2%, lejos de una expansión sólida. El crecimiento europeo sigue siendo frágil: Alemania continúa débil en el plano industrial, el consumo no termina de despegar y la inversión empresarial permanece contenida.

Por otra parte, los bonos apenas reaccionaron a los rumores sobre una posible salida anticipada de Christine Lagarde, presidenta del BCE. Si finalmente se produjera, el impacto dependerá del perfil de su sucesor, aunque por ahora el mercado parece más centrado en los fundamentales que en los cambios internos del banco central.

A todo ello se suma que los precios de los bonos europeos han caído de forma muy significativa en los últimos años. Con los precios tan bajos —y los rendimientos en niveles elevados— buena parte del ajuste ya está realizada, por lo que el margen de nuevas caídas es limitado.

Lo más razonable, por tanto, es esperar que los bonos europeos empiecen a estabilizarse. La presión bajista podría estar agotándose y el entorno macro deja de ser un obstáculo. Si el crecimiento se mantiene en estos niveles, o incluso se debilita ligeramente, los bonos podrían tener recorrido al alza.

Además, cualquier dato flojo —PMIs, producción industrial o indicadores de confianza— puede reactivar expectativas de recortes de tipos, especialmente con la inflación ya por debajo del 2%. Ese tipo de sorpresas podría favorecer la demanda de duración y apoyar subidas en el precio de los bonos europeos.

BONOS DE EEUU

A comienzos de 2026, el mercado esperaba una política monetaria más suave por parte de la Reserva Federal. Esa expectativa impulsó las compras de bonos, elevó sus precios y llevó las rentabilidades a niveles no vistos desde 2022.

La moderación de la inflación de enero —2,4% en la tasa general y 2,5% en la subyacente, ambas por debajo de lo previsto— llevó a descontar dos recortes de tipos para este año, e incluso la posibilidad de un tercero.

Sin embargo, esta semana han aparecido datos que cuestionan ese escenario.

En primer lugar, las actas de la Fed mostraron división interna y enfriaron la idea de recortes rápidos.

En segundo lugar, el PIB del cuarto trimestre creció solo un 1,4%, muy por debajo de lo esperado. La reacción del mercado fue moderada, en parte porque el dato pudo estar distorsionado por el cierre del Gobierno estadounidense. Habrá que esperar a nuevos datos para ver si se consolida una tendencia u otra.

Y en tercer lugar, a esto se sumó el repunte del PCE, el indicador de inflación preferido por la Fed, que subió al 2,9%, una décima por encima de lo previsto, complicando aún más la posibilidad de recortes a corto plazo.

Con todo esto, la Reserva Federal no tiene ninguna prisa por recortar tipos. La inflación está cerca del objetivo, pero no lo suficiente como para que la Fed pueda dar por concluida su lucha contra los precios. Y al mismo tiempo, el mercado laboral sigue mostrando una situación estable, sin señales de enfriamiento que obliguen a actuar con urgencia.

Esta combinación —inflación todavía algo persistente y empleo estable— puede llevar a la Fed a mantener una postura restrictiva durante más tiempo (no bajando los tipos de interés), sin riesgo inmediato para la actividad económica.

Además, la llegada de Kevin Warsh en mayo introduce un elemento adicional de incertidumbre, ya que su perfil más vigilante con la inflación podría reforzar la idea de que los recortes no serán rápidos ni agresivos. Habrá que esperar y ver qué lineas estratégicas define una vez arranque su mandato.

Con este escenario, el mercado de bonos estadounidense se mueve en un punto intermedio: el crecimiento necesita confirmación tras los últimos datos débiles, pero la inflación tampoco termina de ceder lo suficiente como para justificar un giro claro en la política monetaria.

El resultado es un mercado que avanza con cautela, pendiente de los próximos datos para determinar si el siguiente movimiento será hacia una relajación monetaria o hacia un periodo más prolongado de tipos altos.

Como conclusión, el mercado de bonos se apoya en un contexto macro donde, pese al elevado endeudamiento global, la demanda de deuda sigue siendo sólida y ha permitido que los bonos recuperen terreno tras las fuertes caídas post‑pandemia.

En Europa, la inflación por debajo del 2% y un crecimiento débil reducen el riesgo de subidas de tipos y favorecen la estabilización de los bonos. En Estados Unidos, las expectativas de recortes se han enfriado por unos datos mixtos de crecimiento e inflación, dejando a los bonos en un escenario de cautela a la espera de nuevos datos.

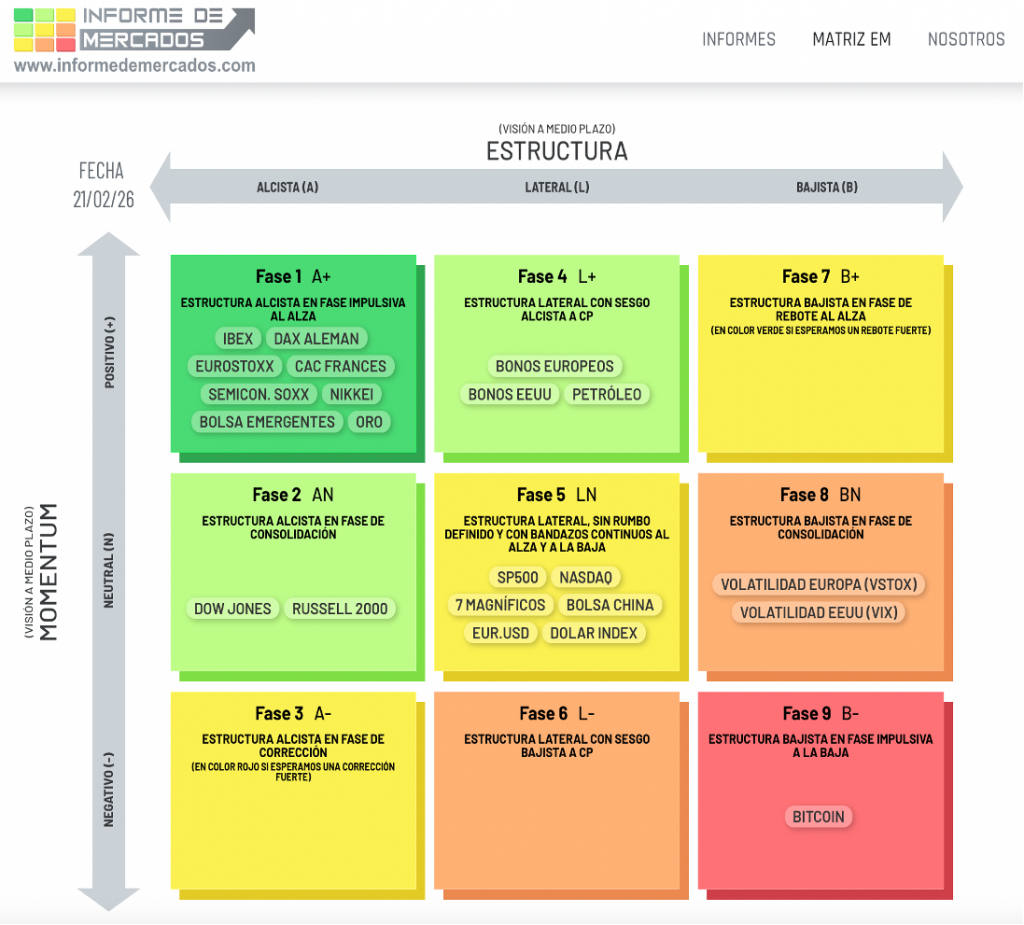

2-¿EN QUÉ FASE DE MERCADO SE ENCUENTRAN LOS BONOS? MATRIZ «FASES DE MERCADO»

Antes de nada, recordar que esta herramienta de creación propia sirve para entender en qué fase de mercado se encuentra cada activo, y para ello analiza dos variables desde una óptica de medio plazo: la Estructura y el Momentum, las cuales pueden tener 3 valores cada una.

Esto da lugar a nueve fases de mercado, y la idea más importante es que en cada fase, los activos tienden a comportarse de una forma determinada propia de esa fase. Además, los activos suelen tardar tiempo en cambiar de Estructura, pero los cambios de Momentum son más frecuentes. Por tanto los cambios verticales son más frecuentes y los cambios o transiciones horizontales son mucho menos frecuentes.

Dicho esto, vayamos al asunto que nos concierne.

Los bonos europeos y los bonos de Estados Unidos se encuentran en la Fase 4. Esta fase describe una estructura lateral con un sesgo alcista en el corto plazo. Esto significa que, en el medio plazo, no existe una tendencia definida ni claramente alcista ni bajista, pero el impulso reciente favorece ligeras subidas.

El comportamiento típico en esta fase es errático: los precios se mueven con bandazos, alternando subidas y bajadas, aunque con una inclinación general hacia el alza.

Este tipo de fase suele aparecer cuando el mercado ha dejado atrás un tramo bajista y empieza a estabilizarse, aunque todavía no tiene la fuerza suficiente para iniciar una tendencia alcista sólida. Es un periodo de transición en el que el activo se mueve dentro de un rango relativamente definido.

Para un inversor en renta fija, esto se traduce en esperar rentabilidades moderadas y algo de volatilidad a corto plazo.

MATRIZ FASES DE MERCADO A FECHA 21/02/2026

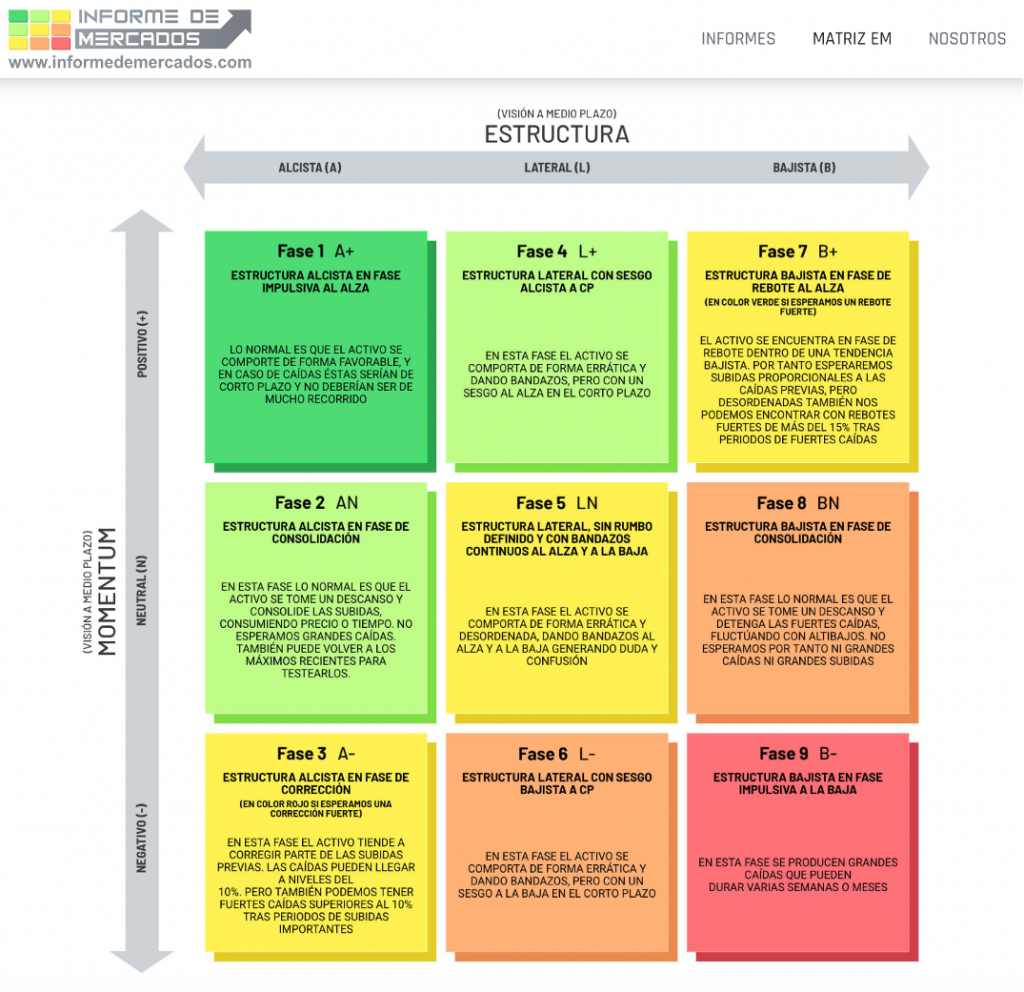

La siguiente tabla muestra la explicación de cómo se suele comportar un mercado en cada fase de mercado.

Más información de cómo interpretar la Matriz se puede encontrar en nuestra web https://informedemercados.com en la pestaña de Matriz EM.

MATRIZ FASES DE MERCADO CON EXPLICACIÓN DEL COMPORTAMIENTO MÁS HABITUAL EN CADA FASE DE MERCADO

3-ESTRUCTURAS Y NIVELES CLAVE

En este tercer bloque de información, vamos a revisar las estructuras y los niveles clave de los principales bonos soberanos, tanto en Europa como en Estados Unidos.

Para la parte europea analizaremos el Buxl, que es el bono alemán a muy largo plazo (30 años), y el Bund, que es el bono alemán a 10 años y la referencia central de la curva europea.

Por el lado de Estados Unidos veremos el T‑Bond, el bono del Tesoro a 30 años, y el T‑Note, el bono del Tesoro a 10 años, que marca el pulso de la renta fija americana.

El objetivo es identificar en qué punto del ciclo se encuentra cada uno, qué niveles están actuando como soporte o resistencia y, sobre todo, qué probabilidad tiene cada bono de subir o bajar a partir de aquí.

BONOS EUROPEOS

El gráfico de largo plazo del Buxl muestra claramente que el precio ha vuelto a apoyarse en una zona de soporte muy relevante, que viene funcionando desde 2020.

Después de un ciclo bajista prolongado, el bono ha ido encajando mínimos dentro de un canal descendente, y ahora mismo se encuentra justo en la parte baja de ese canal, donde históricamente el precio ha frenado las caídas o ha generado rebotes de cierta importancia.

Este tipo de zonas suelen actuar como puntos de inflexión: no garantizan un giro, pero sí indican que el margen de caída adicional empieza a ser más limitado y que el mercado entra en un área donde suele aparecer demanda.

En otras palabras, el bono está en un nivel en el que, por puro comportamiento histórico, es razonable esperar que al menos intente estabilizarse.

En resumen, el Buxl está apoyándose en un soporte de largo plazo que ha sido clave en otras ocasiones, y eso convierte la zona actual en un punto especialmente relevante para seguir de cerca su evolución.

GRÁFICO MENSUAL DEL BUXL (BONO ALEMÁN A 30 AÑOS) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Hagamos un poco de zoom. El siguiente gráfico semanal del Buxl refuerza la misma lectura que veíamos en el largo plazo: el bono está apoyándose en una zona de soporte muy clara, donde ya ha frenado las caídas en otras ocasiones.

La parte baja del canal bajista vuelve a actuar como referencia, y el precio se mueve justo encima de ese nivel.

Los niveles están bastante definidos. Por abajo, la zona de 107 puntos es el soporte clave: mientras se mantenga por encima de ese rango, el margen de caída adicional es limitado.

Por arriba, las primeras resistencias importantes aparecen en 113 a corto plazo, y si se supera, el siguiente nivel de resistencia estaría en torno a 133 puntos, que coincide con la parte media del canal.

La lectura general es que, actualmente, el riesgo alcista empieza a ser mayor que el bajista. No porque el bono esté en tendencia alcista —todavía no lo está—, sino porque el precio se encuentra en una zona donde los rebotes podrían aparecer y donde la relación riesgo–beneficio se vuelve más favorable.

La presión vendedora parece más desgastada y cualquier mejora en expectativas de tipos podría desencadenar un movimiento al alza más amplio.

En resumen, el Buxl -bono alemán de largo plazo- está en un soporte importante, con niveles muy claros y con un sesgo que empieza a inclinarse hacia un escenario de rebote más que hacia nuevas caídas.

GRÁFICO DE 2 SEMANAS DEL BUXL (BONO ALEMÁN A 30 AÑOS) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Vayamos ahora con el bono alemán de 10 años, principal referencia europea en el mercado de deuda. Este es el indicador que usamos para los bonos europeos en nuestra Matriz «Fases de Mercado».

Como se puede ver en el siguiente gráfico semanal, el Bund también está moviéndose sobre una zona de soporte importante, en torno a los 125 puntos. Por tanto, mientras se mantenga por encima de ese nivel, el margen de caída es limitado.

Por arriba, las referencias más claras están en 132 y 137, que son las zonas donde el precio podría encontrar resistencia dentro del canal bajista.

Con el Bund apoyado en soporte y la presión vendedora perdiendo fuerza, ahora mismo el riesgo alcista es mayor que el bajista. No porque haya cambiado la tendencia, sino porque está en un punto donde el mercado suele estabilizarse y desde el que los rebotes suelen tener recorrido.

GRÁFICO DE 2 SEMANAS DEL BUND (BONO ALEMÁN A 10 AÑOS) CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

BONOS DE EEUU

Tal y como podemos apreciar en el siguiente gráfico bimensual que recoge la evolución del T-Bond (bono EEUU de 30 años) desde 1990, podemos ver que este activo se encuentra actualmente justo en la base del canal alcista de larguísimo plazo, una de esas referencias dinámicas que el mercado ha respetado durante décadas.

Cada vez que el precio ha llegado a esta parte baja del canal, las caídas se han frenado y han aparecido rebotes de bastante entidad. Además, coincide con un nivel de soporte de largo plazo, el nivel de 109 puntos, por lo que se trata de una zona de muy fuerte soporte.

Por eso, lo más lógico en un punto como este es que el bono deje de caer y empiece a rebotar. El precio está donde históricamente han nacido los movimientos alcistas más consistentes, y eso pesa mucho en la lectura actual.

La posibilidad de que el canal se rompa existe, como siempre, pero lo consideramos muy poco probable. Más bien nos decantamos por la lectura más probable: estamos en un soporte muy fuerte, y lo normal es que desde aquí el mercado intente estabilizarse y recuperar algo de terreno.

GRÁFICO BIMENSUAL DEL T-BOND (BONO EEUU A 30 AÑOS) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Además, el T‑Bond de 30 años no solo está apoyado en la base del canal alcista de muy largo plazo así como en el soporte de largo plazo de los 109 puntos, sino que su nivel actual además coincide exactamente con el retroceso de Fibonacci del 61,8% de toda la gran subida iniciada tras la crisis de 2008

Por tanto, ese nivel, alrededor de 109 puntos, tiene un gran significado técnico y podría servir de suelo estructural de medio-largo plazo.

A esto se suma la magnitud de la caída desde máximos. Desde la zona de 184, el bono ha corregido más de un tercio de su valor, un ajuste enorme para un activo de renta fija de este tipo.

Esa combinación —caída muy profunda + llegada al 61,8% + apoyo en la base del canal + nivel de soporte de largo plazo— convierte la zona actual en un super‑soporte en toda regla.

Por todo ello, lo más razonable aquí es esperar estabilización y rebotes.

Y su relevancia técnica también nos sirve para decir que si se perdiera este nivel, sería una gran señal de alarma para el mercado de bonos en general.

GRÁFICO MENSUAL DEL T-BOND (BONO EEUU A 30 AÑOS) CON ESTRUCTURAS, NIVELES CLAVE Y RETROCESOS DE FIBONACCI

Hagamos un poco más de zoom para ver la evolución más reciente.

Los niveles están bastante definidos. Por abajo, el soporte clave sigue siendo la zona de 109–113, que es donde el bono ha frenado las caídas en los últimos años. Mientras se mantenga por encima de ese rango, el riesgo bajista es limitado.

Por arriba, las primeras referencias están en 124 y 133, niveles que encajan con resistencias previas.

En resumen, el T‑Bond está en niveles que favorecen más las subidas que las caídas, con un soporte muy sólido por debajo y resistencias claras por arriba. Por tanto, la probabilidad de ver un rebote es mayor que la de ver una ruptura a la baja.

GRÁFICO MENSUAL DEL T-BOND (BONO EEUU A 30 AÑOS) CON ESTRUCTURAS Y NIVELES CLAVE DE LARGO PLAZO

Por último, veamos la situación del bono a 10 años de EEUU.

El T‑Note de 10 años ha dado una señal clara alcista al romper la directriz bajista roja que llevaba meses frenando cualquier rebote. Esa ruptura cambia el tono del gráfico y deja al bono en una posición mucho más favorable.

Los niveles importantes están muy definidos. Por abajo, el soporte principal está en 111. Mientras el precio se mantenga por encima de esa zona, el riesgo de caídas fuertes es limitado.

Por arriba, las referencias son 116, luego 120, y más arriba 126.

La idea clave es sencilla: con la directriz bajista superada y el precio apoyado en soportes sólidos, el riesgo de subir a medio plazo es mayor que el de bajar. El gráfico empieza a construir una estructura más positiva y eso se nota en cómo está reaccionando el precio.

GRÁFICO SEMANAL DEL T-NOTE (BONO EEUU A 10 AÑOS) CON ESTRUCTURAS Y NIVELES CLAVE DE MEDIO PLAZO

4-CONCLUSIÓN Y VISIÓN DE MERCADO

Como conclusión, el mercado de bonos cuenta con una demanda sólida pese al elevado endeudamiento global y ha recuperado terreno tras las fuertes caídas postpandemia gracias a la bajada de tipos en 2025 y 2026.

En Europa la inflación por debajo del 2 % y un crecimiento débil reducen el riesgo de subidas de tipos y favorecen la estabilización de los bonos. En Estados Unidos los datos mixtos de inflación y PIB han enfriado las expectativas de recortes dejando al mercado en un tono prudente, y habrá que esperar a nuevos datos así como a la llegada del nuevo presidente de la Fed, Kevin Warsh, para ver qué líneas estratégicas defiende sobre política monetaria.

Desde un punto de vista del ciclo de mercado, los bonos europeos y estadounidenses se encuentran en la Fase 4 de la Matriz «Fases de Mercado», una estructura lateral con sesgo alcista a corto plazo. Es una fase típica de transición tras un tramo bajista, con movimientos erráticos pero inclinación hacia subidas moderadas. Para el inversor esto implica rentabilidades contenidas y cierta volatilidad en el corto plazo.

Los principales bonos europeos y estadounidenses -Buxl, Bund, T‑Bond, y T‑Note- se apoyan en zonas de soporte muy relevantes de largo plazo. Por ello vemos que el riesgo alcista es mucho mayor que el riesgo bajista, y este escenario favorece la estabilización de los bonos tras años de fuertes pérdidas.

—————————————

IMPORTANTE: Para acabar, queremos resaltar que nuestros informes incluyen mucha información (datos objetivos), así como nuestras previsiones (pues muchos lectores así nos lo piden). Estas previsiones son, por naturaleza, más subjetivas y en unos casos se cumplen y en otros no.

Por ello, le recomendamos que utilice principalmente los datos objetivos que ofrecemos (que son los que más valor pueden ofrecer) ya que nuestras previsiones son un planteamiento orientativo.

Por último, recordar que nuestro objetivo es aportar valor a inversores y asesores y para ello aportamos una información independiente, rigurosa y especializada en el análisis de los distintos mercados financieros.

Todos los Informes publicados hasta la fecha, los tiene disponibles en nuestra web https://informedemercados.com

Nada más por el momento.

Un cordial saludo!

Disclaimer:

La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.